Crédit consommation : trouvez le meilleur prêt rapidement

Besoin d'un crédit consommation au meilleur taux ?

Comparer les crédits à la consommation pour trouver les meilleurs prêts en ligne est un excellent moyen de financer ses projets. Empruntez jusqu’à 75 000 € et remboursez petit à petit cette somme sur quelques années. On vous aide à trouver le meilleur crédit conso en ligne qui convient à vos besoins grâce à notre comparatif !

Calcul des mensualités de crédit à la consommation

Votre mensualité sera de

150€

Montant de votre prêt :

5 000€

Votre mensualité :

150€/mois

dont assurance :

1€/mois

Coût total du crédit :

405€

dont assurance :

51€

| 🧐 Qu’est-ce qu’un crédit conso ? | Un crédit à la consommation est accordé par une banque, un organisme de crédit ou un établissement commercial. Il permet de financer tous types de projets ou de disposer d’une trésorerie de secours. |

| 📈 Quel est le taux d’un crédit conso ? | Le taux d’un crédit conso va de - à -. |

| ⚖️ Qui peut faire un crédit consommation ? | Les personnes qui peuvent faire un crédit à la consommation sont :

|

| 💰 Montant d’un crédit à la consommation : | Vous pouvez emprunter de 200€ à 75 000€ lors d’un crédit conso. |

| ⏳ Durée d’un crédit à la consommation : | 3 mois minimum jusqu’à 10 ans (120 mois). |

| ⭐ Les types de crédits conso : |

|

💡 Besoin d’un crédit conso ?

Pourquoi comparer les offres de crédit consommation ?

Le crédit à la consommation c’est quoi ? Par définition c’est un emprunt qu’il faut rembourser tous les mois avec un taux d’intérêt. Il est nécessaire de comparer les meilleures offres de crédit conso pour payer le moins cher possible son crédit.

Avec un crédit conso vous vous engagez parfois sur plusieurs années. Connaitre les organismes de crédit conso est une très bonne chose car tous ne proposent pas les mêmes conditions de remboursement.

Pour comparer les crédits à la consommation, vous pouvez utiliser nos comparatifs ci-dessous ou vous aider de notre calculette en ligne. Ces outils sont 100% gratuits et sans engagement et vous permettent de faire le point sur le prix de votre crédit conso, les mensualités que vous aurez à payer chaque mois, la durée de votre emprunt conso,..

Ces infos vous permettront de faire le choix le plus éclairé et d’obtenir le meilleur financement possible pour vos projets.

3 000 €, 5 000 €, 10 000 €.. quel montant emprunter ?

Vous ne savez pas quelle somme emprunter et sur combien de temps ? Consultez nos guides dédiés :

👍 Besoin d'en savoir plus sur le crédit conso ? Jetez un coup d'oeil à nos guides !

Comparateur de crédit : quel est le meilleur prêt en ligne ?

Le meilleur crédit consommation en ligne est celui avec le TAEG le plus faible et qui vous permet de financer votre projet. Notre comparateur de crédit vous propose une comparaison des crédits consos disponibles en ce moment :

| 📈 TAEG fixe | ⏳ Durée du crédit | 💰 Montant de l'emprunt | |

|---|---|---|---|

| de 1,90% à 22,90% | de 6 mois à 84 mois | de 1000€ à 60 000€ |

| de 0,30% à 22,93% | de 12 mois à 84 mois | de 1000 € à 50 000€ |

| de 15,87% à 23,55% | de 17 mois à 47 mois | de 500€ à 5000€ |

| de 15,99% à 23,56% | de 3 mois à 20 mois | de 500€ à 4000€ |

| de 15,86% à 23,25% | de 16 mois à 40 mois | de 500€ à 6000€ |

| de 4,99% à 22,92% | de 1 mois à 84 mois | de 1 000€ à 50 000€ |

| de 4,80% à 22,93% | de 12 mois à 120 mois | de 3001€ à 75 000€ |

Données à jour en janvier 2026. Taux, durées et montants pour crédits affectés, prêts personnels et crédits renouvelables confondus.

À l’heure actuelle, il est possible de souscrire au meilleur crédit conso du moment chez Younited Crédit. Pourquoi est-ce le meilleur crédit consommation ? Car c’est celui avec le meilleur Taux Annuel Effectif Global (TAEG).

💡 Besoin d’un crédit conso ?

⚠️ Attention : c’est le crédit conso le moins coûteux mais les conditions du prêt peuvent être contraignantes avec un délai de remboursement très court qui implique des mensualités élevées. Ce TAEG de 0,10% est une promotion sur le crédit conso et ne conviendra pas forcément à tous les emprunteurs.

Crédit pas cher : comparaison des offres de crédits conso

Pour trouver un crédit pas cher nous avons créé un comparateur des crédits conso disponibles pour un emprunteur. Quels sont les avantages et inconvénients de chaque type de prêts conso ?

| Comparatif | Crédit affecté | Prêt personnel | Crédit renouvelable | Leasing | Micro crédit |

|---|---|---|---|---|---|

| 🤝 Pas cher ? | ✅ | ✅ | ❌ | ❌ | ❌ |

| 📈 Taux faible ? | ✅ | ✅ | ❌ | ✅ | ❌ |

| 💫 Sans justificatif ? | ❌ | ✅ | ✅ | ❌ | ✅ |

| 💰 Montant maximum ? | 75 000€ | 75 000€ | 75 000€ | +1000€ par mois | 8000€ |

| 🥇 Facile à souscrire ? | ❌ | ❌ | ✅ | ✅ | ✅ |

1️⃣ Le crédit conso affecté :

Le crédit affecté est un crédit conso pas cher pour plusieurs raisons :

- Il est destiné à un usage spécifique : cela rassure les banques, vous devrez fournir un justificatif des dépenses (devis, facture,..) ;

- Si votre prêt est refusé ou que le bien/service n’est pas livré, le crédit conso est suspendu ou annulé.

Le crédit à la consommation affecté peut être utilisé pour financer des projets bien précis tels que :

- Une voiture à crédit ou un prêt moto ;

- Un prêt travaux ;

- Une piscine à crédit ;

- Des crédits vacances,..

2️⃣ Le prêt personnel non affecté et sans justificatifs :

Le prêt personnel est un crédit consommation pas cher dans certains cas. Beaucoup d'offres promotionnelles des organismes de crédit conso en ligne proposent des TAEG avantageux sur de courtes périodes en souscrivant à un prêt personnel (à l’image de Younited Crédit).

Le prêt conso personnel n’est pas le moins cher mais est très avantageux car il n’est pas nécessaire de justifier l’utilisation des fonds auprès de la banque. En dehors des offres, son taux est généralement plus élevé que celui d’un crédit conso affecté. Les organismes de crédit conso peuvent également être réticents à prêter de gros montants sans un minimum de justification (un emprunt de 25 000€ ou plus notamment).

3️⃣ Le crédit conso renouvelable, le plus cher :

Le crédit renouvelable en ligne vous offre une grande liberté afin de financer vos projets. Ce crédit conso vous permet de disposer d’une réserve d’argent permanente. Vous pouvez piocher dans cette réserve et la rembourser au fur et à mesure afin de la reconstituer.

⚠️ Le taux de ce crédit conso est souvent très élevé, ce n’est pas l’option la moins chère pour un emprunteur classique !

4️⃣ Le leasing :

Connu aussi comme la location avec option d’achat (LOA) c’est une option de crédit à la consommation, idéale pour acheter un véhicule. Vous négociez avec un fournisseur un contrat de crédit bail, vous réglez des mensualités et disposez d’une option d’achat en fin de contrat pour acquérir le véhicule à un tarif intéressant.

5️⃣ Le micro crédit ou micro crédit express :

C’est un crédit conso qui vous permet d’obtenir rapidement un financement pour vos projets personnels. Souvent utilisé par les personnes en difficulté financière, le micro crédit est une alternative rapide au crédit conso traditionnel pour débloquer des financements à hauteur de 8000 € maximum.

💡 Autre solution d'investissement : l'achat d'une place de parking. Une solution de plus en plus répandue avec de nombreux avantages : une gestion simple et autonome, un rendement intéressant (6% en moyenne), et des avantages fiscaux à la clé.

Comment faire un crédit conso en ligne ?

Pour faire un crédit conso en ligne, certaines étapes sont indispensables. Nous vous conseillons pour chacune d’entre elles et comparons pour vous les meilleures offres de prêt conso en ligne :

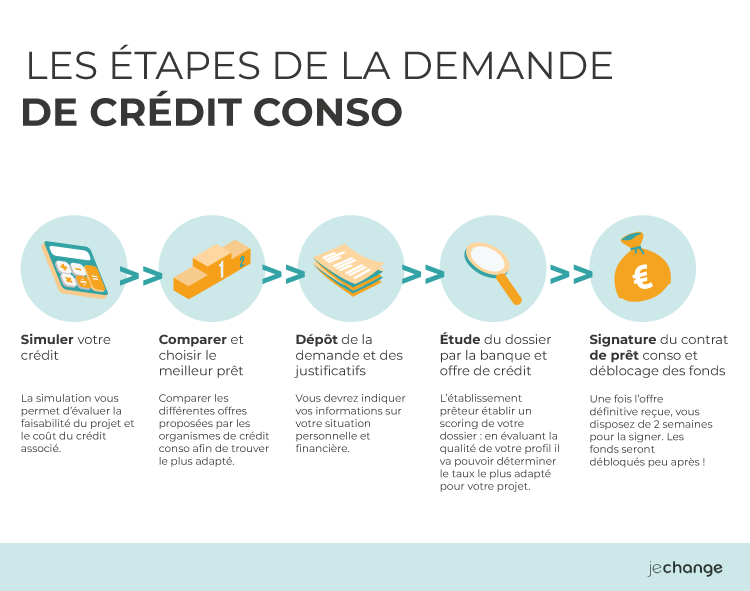

Les étapes de la demande de crédit consommation

1️⃣ Comparer et simuler son crédit consommation en ligne

Lors de votre demande de crédit à la consommation vous devriez commencer par utiliser un comparateur de crédit en ligne. Comparez les crédits conso vous permettra de simuler votre situation financière future en anticipant les mensualités et votre taux d’endettement.

Conseil Jechange : cette étape peut se faire en ligne, gratuitement et sans engagement très facilement ! Vous pouvez également faire le choix de passer par un courtier en crédit conso pour gagner du temps.

💡 Besoin d’un crédit conso ?

2️⃣ Faire la demande de crédit conso avec les justificatifs

Lorsque vous aurez choisi l’organisme de crédit conso avec lequel vous souhaitez contracter votre prêt, vous devrez effectuer votre demande. Quelles sont les pièces justificatives habituellement demandées pour un crédit conso en ligne ?

- Un justificatif d’identité en cours de validité : carte d’identité, passeport ou titre de séjour ;

- Un justificatif de domicile de moins de 3 mois : facture EDF, facture de téléphone, quittance de loyer,.. ;

- Vos 3 derniers bulletins de salaire ;

- Vos 3 derniers avis d’imposition ;

- Un RIB ou un IBAN ;

- Les justificatifs de dépense dans le cadre d’un crédit conso affecté (facture, bon de commande,..).

Conseil Jechange : préparez vos pièces justificatives en amont afin d’aller plus vite lors de cette étape. Si vous n'avez pas de contrat de travail, pensez au crédit conso sans CDI !

3️⃣ Étude du dossier et scoring par l’organisme de crédit conso

Lorsque la banque ou l’organisme de prêt conso reçoivent votre demande, ils procèdent à la vérification des pièces justificatives. Selon votre profil, ils donneront une note à votre dossier de crédit conso, ce qui leur permettra de calculer le TAEG qu’ils peuvent vous proposer : il s’agit du scoring.

Si vous êtes compatibles avec les critères d’octroi de l’organisme, vous recevrez alors une proposition de crédit conso avec un TAEG adapté à votre profil.

Conseil Jechange : soyez disponible pour répondre aux questions de la banque, cette dernière peut vous demander des compléments d’informations sur votre demande de crédit conso.

4️⃣ Signature de l'offre de prêt conso et déblocage des fonds

Vous disposez d’un délai de 15 jours pour signer l’offre de crédit conso envoyée par l’organisme de crédit conso. Elle ne peut pas être modifiée pendant ce délai. Une fois signée, c’est un délai de 14 jours qui commence à courir, correspondant au délai de rétractation légal. À l’issue de ce dernier, les fonds seront versés sur votre compte.

Conseil Jechange : le délai de rétractation est une protection de l’emprunteur. Un crédit vous engage financièrement, profitez de ces 14 jours pour bien en évaluer l’opportunité.

Comparatif des durées et montants pour votre crédit conso

Le coût de votre crédit conso et les mensualités vont significativement varier en fonction de la durée et des montants empruntés. Notre comparateur de crédit vous permet de visualiser rapidement les critères que vous devriez faire varier lors de votre demande de crédit à la consommation :

| 💰 Capital emprunté | 10 000 € |

|---|---|

| ⏳ Durée du crédit conso | 1 an |

| 📈 TAEG du crédit conso | 5,00 % |

| 💸 Mensualités du crédit | 856 € |

| 🤝 Coût total du crédit conso | 10 267 € |

| 💰 Capital emprunté | 10 000 € |

|---|---|

| ⏳ Durée du crédit conso | 2 ans |

| 📈 TAEG du crédit conso | 5,00 % |

| 💸 Mensualités du crédit | 438 € |

| 🤝 Coût total du crédit conso | 10 517 € |

| 💰 Capital emprunté | 10 000 € |

|---|---|

| ⏳ Durée du crédit conso | 3 ans |

| 📈 TAEG du crédit conso | 5,00 % |

| 💸 Mensualités du crédit | 299 € |

| 🤝 Coût total du crédit conso | 10 772 € |

| 💰 Capital emprunté | 10 000 € |

|---|---|

| ⏳ Durée du crédit conso | 4 ans |

| 📈 TAEG du crédit conso | 5,00 % |

| 💸 Mensualités du crédit | 230 € |

| 🤝 Coût total du crédit conso | 11 030 € |

| 💰 Capital emprunté | 10 000 € |

|---|---|

| ⏳ Durée du crédit conso | 8 ans |

| 📈 TAEG du crédit conso | 5,00 % |

| 💸 Mensualités du crédit | 126 € |

| 🤝 Coût total du crédit conso | 12 103 € |

En observant les crédits à la consommation simulés dans notre comparatif, on constate deux choses :

- Un crédit conso plus long vous coûtera plus cher car le taux d’intérêt s’appliquera plus longtemps ;

- Un crédit à la conso trop court vous imposera des mensualités très élevées, augmentant de manière significative votre taux d’endettement ;

Conseil Jechange : prenez le temps de comparer les crédits conso en ligne et d’estimer votre reste à vivre après l’opération. Un courtier en crédit conso peut vous accompagner dans cette démarche et faire le point avec vous sur vos finances.

Exemple de crédit consommation : calcul des mensualités et du coût du crédit

Pour bien comprendre ce que faire un crédit consommation implique, voyons le cas de Thomas. Nous observerons le poids des mensualités et le coût d’un nouveau crédit conso.

📌 Qui est Thomas qui cherche le meilleur crédit conso ?

- 35 ans ;

- CDI avec 1600€ net par mois ;

- Un crédit en cours à 400€/mois ;

- Souhaite financer des travaux dans sa maison.

Au vu de son crédit en cours et de ses revenus, Thomas a un taux d’endettement de 25%. Il peut théoriquement faire un crédit conso avec des mensualités de 133 € afin de ne pas dépasser la limite fixée par les banques.

🤝 Quelle sera sa situation avec un nouveau crédit conso ?

Afin de financer ses travaux, il décide de faire un crédit à la consommation pas cher : il ne souhaite pas avoir des mensualités trop élevées. L’organisme de crédit conso lui propose alors :

- Un crédit conso affecté à des travaux ;

- De 3500€ ;

- Durée de 3 ans ;

- Avec un TAEG de 11,46% ;

- Mensualités de 119€.

Thomas pourra réaliser ses projets grâce au crédit conso et aura donc la situation financière suivante :

| 👍 Avant son crédit conso | ✅ Après son crédit conso | |

|---|---|---|

| Mensualités des crédits | 400€ | 519€ |

| Coût total du nouveau crédit | 0€ | 852,70 |

| Taux d’endettement | 25% | 32,4% |

| Reste à vivre | 1200€ | 1081€ |

Nos conseils pour obtenir le meilleur prêt à la consommation en ligne

Faire un crédit conso en ligne est le moyen le plus rapide d’obtenir un taux avantageux lors de sa demande de crédit conso. Vous devez également vous pencher sur l’assurance de votre crédit conso qui fait partie des critères pour choisir la meilleure offre. Elle peut être d’un grand secours en cas d’imprévu ou de baisse de vos ressources.

Comparez les crédits conso avec le TAEG

Le Taux Annuel Effectif Global ou TAEG est ce qui permet de déterminer le coût de votre crédit conso. Sont intégrés dedans tous les frais liés à votre demande de crédit à la consommation, vous facilitant la compréhension du prix de votre emprunt. C’est selon nous l’élément le plus important à comparer avant de souscrire un nouveau crédit conso.

❓ Qu’est-ce qui est inclus dans le TAEG de votre crédit conso ?

- Le taux nominal : c’est la rémunération de l’organisme de crédit conso ;

- Les frais de dossier ;

- Les frais de courtage si vous passez par un courtier en crédit conso ;

- Le coût de l’assurance crédit : bien que facultative, elle est fortement recommandée.

| Type de crédit conso | Prêt personnel | Crédit affecté | Micro crédit | Crédit renouvelable |

|---|---|---|---|---|

| ✅ TAEG min | - | - | 1,50% | 5,78% |

| ❌ TAEG max | - | - | - | - |

| 📌 TAEG moyen | 5,26% | 5,26% | 6,00% | 10,00% |

Assurance emprunteur pour votre crédit conso : soyez attentif

Lors de votre demande pour trouver un crédit, les organismes de crédit conso vous proposeront souvent une assurance pour votre prêt. Cette dernière est incluse dans le TAEG et représente un faible pourcentage du capital emprunté.

🔐 Que permet de couvrir l’assurance pour mon crédit conso ?

Des accidents de la vie peuvent survenir tels qu’un décès ou une perte d’emploi. L’assurance de votre crédit conso est là pour pallier ces imprévus.

Lors de sa souscription, vous pouvez décider d’assurer certains risques :

- La maladie longue durée ;

- L’invalidité ;

- La perte d’emploi ;

- Un décès.

Si un de ces cas de figure survient, l’assureur de votre crédit conso prendra le relai dans le remboursement des mensualités.

👍 Suis-je obligé de souscrire à l’assurance de prêt conso proposée par ma banque ?

Non, car dans le cadre d’un crédit à la consommation, l’assurance est facultative. Il est également possible de comparer les assurances de crédit conso en ligne et de choisir un autre assureur que celui proposé par votre banque.

Suspendre son crédit conso : anticipez bien

Il est possible de suspendre un crédit à la consommation si vous avez des difficultés dans le remboursement des mensualités. Il est important de résoudre rapidement cette situation car vous risquez un fichage au Fichier des incidents de remboursement des crédits aux particuliers (FICP) ou une déchéance du terme.

💡 Ce que vous pouvez faire :

- Demander à votre assurance de payer à votre place (si vous avez souscrit à une assurance crédit conso). Pour cela il faut que les conditions soient remplies : chômage, maladie,..) ;

- Négocier des reports d’échéances auprès de l’organisme de crédit conso ;

- Faire une demande au juge pour disposer d’un “délai de grâce”. Cela peut vous permettre de bénéficier d’une suspension des mensualités pour une période allant jusqu’à 2 ans ;

- Déposer un dossier de surendettement. Vous pouvez retrouver nos conseils pour éviter le surendettement afin de vous aider à éviter cette situation.

Si vos mensualités sont trop importantes pour vous, vous pouvez tenter un rachat de crédit conso pour respirer financièrement et lisser vos prêts dans le temps.

🙋♀️FAQ :

📈 Quel est le meilleur taux de crédit à la consommation ?

Le meilleur taux actuel est de 0,10% et est proposé par Younited Crédit. Le taux d’un crédit de consommation va impacter le coût total de votre crédit. Comparez les offres par leur taux et leur durée pour trouver le meilleur crédit conso.

👷 Qui peut faire un crédit à la consommation ?

Pour faire un crédit à la conso il faut :

- Être majeur afin de signer le contrat de prêt conso ;

- Avoir un taux d’endettement de moins de 33% sinon les établissements de crédit vont refuser d’accorder le prêt ;

- Ne pas être fiché par la Banque de France qui refusera de financer un profil trop risqué. Ce critère n’est pas rédhibitoire, il est possible de faire un crédit conso pour interdit bancaire.

⏳ Quel est le délai pour obtenir un crédit ?

Le délai pour obtenir son crédit conso une fois le contrat signé est de 14 jours. Les établissements de crédit attendent la fin de votre délai de rétractation avant de vous virer les fonds. Le délai d’acceptation du crédit consommation peut parfois prendre un peu plus du temps. Il est plus rapide d'obtenir un crédit de 500 € que de 20 000€ par exemple.

🏦 Quelle banque accepte facilement les crédits ?

Les banques qui acceptent facilement les prêts conso sont celles à qui vous envoyez votre dossier complet rapidement. Ces dernières ont besoin d’avoir tous les justificatifs pour procéder au scoring de votre dossier (évaluation) et décider de vous octroyer les fonds. Vous pouvez facilement faire des crédits de 2000 € dans certains établissements.