Quelle assurance pour une remorque ou une caravane ?

Que vous envisagiez l'achat d'une caravane pour emmener toute la famille en vacances ou celui d'une petite remorque pour faciliter le transport de vos déchets verts, l'ajout d'un nouvel élément roulant derrière votre véhicule n'est évidemment pas sans conséquence sur votre contrat d'assurance auto.

Selon le « poids total autorisé en charge » (PTAC) du nouvel ensemble, vous pourrez vous contenter d'une simple mention à votre contrat ou vous devrez souscrire une assurance spécifique, chez le même assureur ou non.

Comme pour votre véhicule, seule la garantie en responsabilité civile est obligatoire mais il n'en est pas moins recommandé d'y ajouter quelques protections supplémentaires, surtout pour une caravane neuve et de haute valeur !

Appelez gratuitement les spécialistes en assurance de Selectra pour vous aider !

🚃 Remorque ou caravane : des obligations variables en fonction du PTAC

Faut-il, oui ou non, souscrire une assurance en plus pour votre caravane ou votre remorque ? Le code de la route établit une distinction en fonction de son « poids total autorisé en charge » (PTAC), c'est-à-dire le poids total de la caravane lorsqu'elle est chargée au maximum :

- Le PTAC de votre remorque ou caravane est inférieur à 500 kg : il n'est alors pas nécessaire de souscrire une assurance spécifique, ni même de solliciter une carte grise ou une immatriculation. Ainsi, votre seule obligation consiste à faire mentionner la caravane dans votre contrat d'assurance auto par un avenant, car il s'agit d'une modification dont votre assureur doit être informé.

- Le PTAC de votre remorque ou caravane est compris entre 500 et 750 kg : un avenant à votre contrat d'assurance auto reste suffisant. En revanche, vous devez faire établir une carte grise spécifique – différente de celle du véhicule – pour cet élément roulant, et y apposer une plaque d'immatriculation.

- Le PTAC de votre remorque ou caravane est supérieur à 750 kg : vous avez l'obligation de souscrire une assurance indépendante de celle du véhicule. Libre à vous de signer ce contrat chez l'assureur de votre véhicule ou chez un autre professionnel, selon l'offre qui vous est faite.

👨⚖️ Responsabilité civile : le minimum légal et obligatoire

Au minimum, tout propriétaire de remorque ou de caravane doit s'assurer contre les dommages involontaires que son bien pourrait causer à autrui. C'est le principe de la garantie en responsabilité civile ou « assurance au tiers ».

Rappelons qu'il s'agit d'une garantie légale et obligatoire. Si vous n'en bénéficiez pas, vous vous rendez coupable d'un défaut d'assurance auto passible d'une amende de 3 750 €, même si votre véhicule est bien assuré par ailleurs.

À noter que l'assurance en responsabilité civile de votre remorque ou de votre caravane doit absolument intégrer tous les cas de figure. Elle doit pouvoir être activée lorsque l'élément est en circulation ou à l'arrêt, tracté par le véhicule ou dételé, et laissé en stationnement sur votre propriété privée ou sur la voie publique. Relisez attentivement les conditions du contrat pour vérifier ce point !

☑️ Autres garanties facultatives

Une assurance au tiers et au meilleur prix pourra se révéler amplement suffisante pour une vieille remorque utilisée pour le bricolage, le jardinage et le tout-venant. À l'inverse, il serait peu prudent de se contenter de garanties aussi minimales pour une grande caravane familiale dont vous venez de faire la coûteuse acquisition !

Dans un tel cas, votre assureur est en mesure de vous proposer un ensemble de garanties facultatives calquées sur un contrat classique d'assurance auto :

- La garantie auto incendie et explosion vous protège en cas de destruction de votre bien par le feu ou une déflagration. Elle s'accompagne généralement de la garantie relative aux catastrophes naturelles et actes de terrorisme.

- La garantie dommages et bris de glace est utile pour vous couvrir en cas d'accident responsable ou sans tiers impliqué. L'assureur prendra en charge les réparations, dans la limite de la franchise dommage et du plafond prévus au contrat.

- Concernant une caravane close, il peut être intéressant de souscrire en complément une garantie vol si vous êtes amené à y conserver des objets de valeur. Vérifiez toutefois attentivement les conditions et exclusions prévues par votre contrat auto vis-à-vis de cette garantie, souvent assez restrictives.

Certaines assurances spécialisées incluent également d'autres prestations potentiellement intéressantes, comme la protection juridique du conducteur – toujours utile si l'assurance auto ne la prévoit pas – et la prise en charge de la remorque ou de la caravane par un véhicule de dépannage si jamais votre véhicule connaît une panne sérieuse sur la route.

⚠️Réglementation du remorquage : un bref rappel

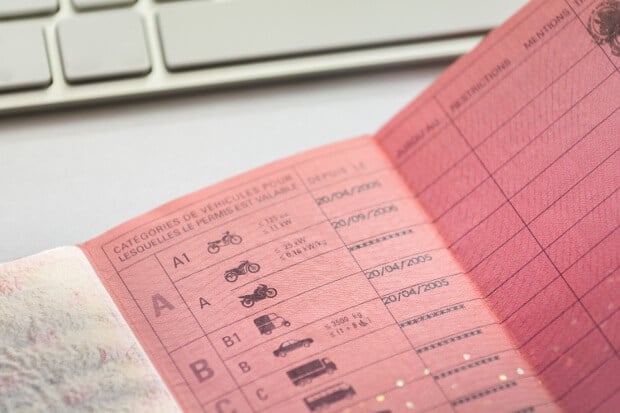

Avant même la question de l'assurance, il vaut mieux vérifier que votre permis de conduire vous donne bien le droit de vous mettre au volant de votre véhicule avec son nouvel attelage ! L'arrêté du 18 janvier 2013 a en effet modifié la réglementation applicable en la matière.

Première règle à retenir : lorsque votre caravane ou remorque affiche un PTAC inférieur à 750 kg, le traditionnel permis B reste suffisant – si bien sûr vous attelez cette remorque à un véhicule exigeant le permis B.

Au-delà de 750 kg, on distingue plusieurs cas de figure :

- Si l'ensemble véhicule + caravane affiche un PTAC inférieur à 3,5 tonnes, votre permis voiture est suffisant et aucune formation spécifique n'est nécessaire.

- Pour un PTAC compris entre 3,5 et 4,25 tonnes, vous devez être titulaire du permis BE ou suivre la formation payante « B96 », d'une durée de sept heures.

- Enfin, au-delà de 4,25 tonnes, le passage du permis BE s'impose. Attention toutefois : même le permis BE ne vous permettra pas de dépasser un poids total roulant autorisé (PTRA) de 7 tonnes.

👍 Réduire les risques de sinistre : quelques conseils

La conduite d'un attelage diffère de façon significative de celle d'un véhicule seul. Vous devrez notamment adapter votre style de conduite : les distances d'arrêt sont plus longues et l'adhérence au sol est moindre.

Pour ces différentes raisons, le code de la route impose des limitations de vitesse spécifiques : 80 km/h sur route nationale et 90 km/h sur autoroute pour tous les ensembles au PTAC supérieur à 3,5 tonnes. Même en-dessous de ce seuil, néanmoins, il reste fortement recommandé de lever le pied !

Par ailleurs, l'état des pneus de la caravane doit être vérifié régulièrement au même titre que ceux du véhicule tracteur. Un défaut d'entretien peut rentrer dans le cadre des exclusions prévues par votre contrat d'assurance remorque.

Enfin, pensez à adapter à la baisse le réglage de vos phares lorsque le véhicule est attelé, afin de ne pas éblouir les autres automobilistes.