NaTran, Teréga : les gestionnaires du réseau de transport de gaz

Payez votre gaz moins cher !

Avec JeChange, changer de fournisseur peut permettre d'économiser plusieurs centaines d'euros par an par rapport au prix de référence.

Bloquez votre prix du gaz aujourd'hui avec Engie

Profitez d'une offre à prix fixe pendant 3 ans sur le gaz naturel.

En France, le transport de gaz naturel repose sur deux gestionnaires de réseau de transport (GRT) : NaTran et Teréga. Leur rôle est de faire circuler de très grandes quantités d'énergie dans des canalisations enterrées à haute pression. Il se situe entre l'approvisionnement amont (importations, stockages en soutirage, injections de biométhane) et les consommations aval (réseaux de distribution, grands sites industriels, centrales électriques, stockages en injection).

La présence de deux GRT s'explique par un héritage historique lié au Sud-Ouest, mais l'ensemble fonctionne comme un système national coordonné, soumis à des règles communes sous contrôle du régulateur.

Les missions des gestionnaires du réseau de transport gaz

Les missions d'un GRT s'articulent autour de l'acheminement, de la sûreté et de l'équilibrage, avec une obligation de continuité et une responsabilité directe sur les ouvrages du pays. Le transport se distingue de la distribution par l'échelle et par les contraintes physiques. NaTran et Teréga exploitent, entretiennent et développent des canalisations principales et régionales, ainsi que des postes de sectionnement, de comptage et de détente, et des installations de compression qui permettent de piloter les flux et de maintenir la pression.

Concrètement, les gazoducs de transport sont des conduites en acier de grand diamètre enterrées afin de limiter les risques et les nuisances, et exploitées à des pressions élevées pouvant atteindre 95 bar selon les sections. Ces infrastructures physiques contribuent directement à la flexibilité du réseau, sur des horizons infra-journaliers et lors des pics saisonniers afin d'assurer une continuité de service y compris lors des épisodes de froid.

Les GRT doivent donc également garantir la qualité du gaz livré (via des mesures prenant en compte les pouvoirs calorifiques et autres spécifications), organiser la maintenance en préservant au maximum les capacités disponibles, et coordonner la gestion des incidents avec les autorités et les acteurs locaux.

Enfin, ils dimensionnent les investissements sur une logique de long terme : sécuriser les artères existantes, adapter les sens de circulation quand les points d'entrée changent, et rendre le réseau compatible avec de nouveaux gaz, sans créer de surcoûts inutiles pour la collectivité.

Rôle sur la chaîne de valeur du gaz naturel

Les GRT assurent l’acheminement en amont des grandes quantités de gaz depuis les points d'entrée et de production vers l’aval : réseaux de distribution (principalement celui de GRDF), industriels et centrales électriques ; un rôle directement comparable à celui de RTE pour l'électricité entre la production et la distribution.

- Les expéditeurs achètent du gaz (ou du biométhane), puis utilisent le réseau via un modèle d'accès entrée-sortie : ils réservent des capacités aux points d'entrée (interconnexions, terminaux méthaniers, parfois stockages) et aux points de sortie (interfaces vers la distribution, sites industriels, centrales), avant de nominer des volumes.

- Le transport alimente aussi directement des clients industriels (sidérurgie, chimie, papier, agroalimentaire, verre ou engrais) raccordés pour des raisons de puissance appelée, de continuité et de performance économique.

- Les centrales électriques au gaz (cycles combinés et turbines) sont également raccordées au transport : elles appellent rapidement de gros volumes pour fournir de la flexibilité au système électrique lors des pointes de demande ou des baisses de production renouvelable, ce qui implique des exigences élevées de disponibilité, de débit et de pilotage.

- En aval, la distribution prend le relais à l'échelle locale, jusqu'aux compteurs de gaz, avec d'autres contraintes (pression plus faible, maillage urbain, relation client finale).

Les clients au sens technique de NaTran et Teréga ne sont donc pas les ménages : ce sont des expéditeurs (fournisseurs ou traders) qui réservent des capacités d'entrée et de sortie pour acheminer des flux, ainsi que des opérateurs de distribution, des industriels, des producteurs raccordés et des infrastructures (terminaux, stockages, interconnexions).

Le GRT assure donc la faisabilité physique et la continuité, tout en maintenant l'équilibre global du système. Les enjeux opérationnels sont devenus plus visibles depuis la recomposition des flux européens : la France s'appuie davantage sur le GNL, et le réseau doit redistribuer efficacement ces volumes, parfois jusqu'aux frontières, tout en maintenant la pression et la qualité sur des zones très consommatrices.

Cette logique s'inscrit dans un cadre de marché unifié : la France fonctionne avec une zone de marché unique (TRF pour « Trading Region France ») permettant aux acteurs de trader sur un point virtuel, tandis que la réalité physique impose une coordination fine entre NaTran et Teréga pour offrir une utilisation fluide des capacités. Ce rôle est particulièrement visible en hiver, lorsque la consommation augmente rapidement et que la flexibilité devient un sujet central : les GRT orchestrent la réponse en combinant capacités contractuelles, pilotage de la pression, optimisation des flux et appui du stockage via les opérateurs concernés.

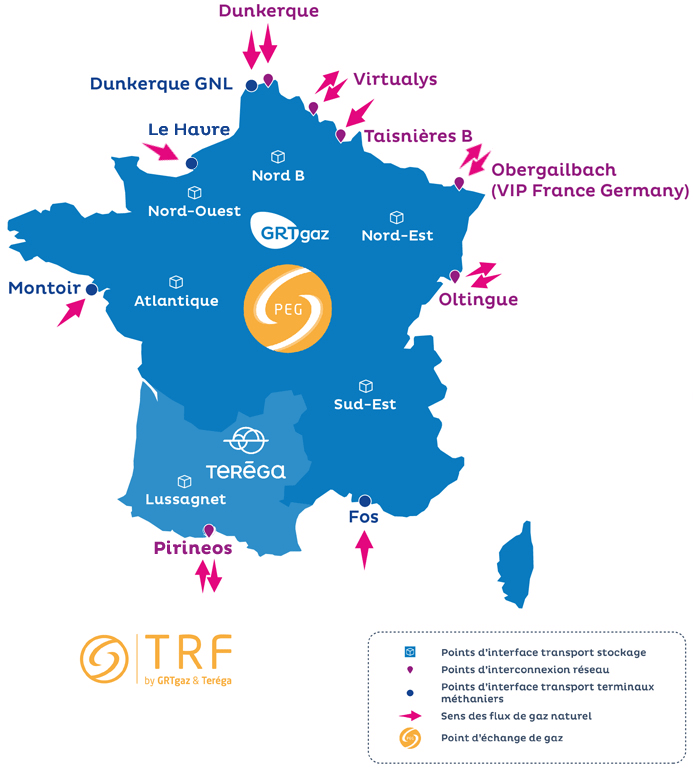

Réseau principal

Le réseau principal regroupe les infrastructures stratégiques : interconnexions européennes, terminaux méthaniers, accès aux stockages et grands axes à haute pression. La tarification s'appuie sur une logique de réservation de capacités aux points d'entrée et de sortie, cohérente avec la nécessité de disposer d'ouvrages capables d'absorber des flux importants et variables.

Réseau régional

Le réseau régional prend le relais pour acheminer le gaz jusqu'aux portes de la distribution. C'est ici que la géographie pèse le plus, car la distance et la configuration locale modifient directement le coût. En clair, le réseau régional constitue le dernier maillon du transport, celui où la commune du client influence d'ailleurs le plus le montant de l'ATRT.

Rémunération

NaTran et Teréga sont rémunérés dans un cadre régulé par la Commission de Régulation de l'Énergie (CRE), via le tarif d'utilisation des réseaux de transport (ATRT). L'idée est de financer un service dimensionné pour garantir la sécurité et la pointe, tout en contrôlant les coûts. En outre, le tarif évolue selon une trajectoire pluriannuelle et fait l'objet de mises à jour annuelles.

La rétribution des opérateurs de transport est appliquée directement sur le prix du kilowattheure de gaz facturé par les fournisseurs de gaz aux consommateurs, mais de façon différenciée selon l'usage et la situation géographique du client, via onze niveaux de tarifs régionaux (NTR) allant de 0 à 10.

En 2026 pour un foyer moyen chauffé au gaz affichant une consommation annuelle de référence de 10882 kWh, l'éloignement par rapport au réseau principal redessine en effet la facture TTC :

- Proximité immédiate (NTR 0) : dans les agglomérations directement raccordées, l'ATRT est à son plancher de 0,00188 €/kWh, soit un coût annuel minimal de 20,5 €.

- Éloignement moyen (NTR 3) : pour une commune en zone intermédiaire, le tarif s'établit à 0,00721 €/kWh , représentant une charge de 78,5 € par an.

- Éloignement maximum (NTR 10) : en zone isolée, le coût du transport atteint son plafond avec 0,02084 €/kWh, portant la ponction annuelle à 226,8 € sur la facture TTC.

Cette volatilité géographique explique pourquoi, au Prix repère du gaz, le montant annuel lié au transport peut varier de 20 € à 227 € pour un même profil de consommation.

Focus sur NaTran

NaTran est l'opérateur majoritaire du transport de gaz en France métropolitaine. En 2024, NaTran indiquait exploiter 32 634 km de canalisations et 26 stations de compression, avec 588 TWh de gaz transporté sur l'année. À l'échelle économique, l'activité de transport en France représentait un chiffre d'affaires de 2 090 M€, au sein d'un périmètre de groupe plus large comprenant aussi des actifs et filiales associées.

Côté clientèle, NaTran recensait 688 clients industriels actifs fin décembre 2024, dont 14 centrales de production d'électricité.

GRTgaz a changé de nom pour devenir NaTran en 2024, une évolution d’identité visant à refléter un positionnement plus large que le seul transport de gaz et l’ambition d'accompagner la transition vers des gaz renouvelables et bas-carbone, sans modifier son rôle de gestionnaire régulé du réseau.

NaTran est détenue majoritairement par Engie, qui conserve environ 60,8 % du capital, tandis qu'un consortium public regroupé dans la Société d'Infrastructures Gazières (comprenant notamment la Caisse des Dépôts et Consignations et CNP Assurances) détient environ 38,6 %, le solde étant détenu par les salariés.

Focus sur Teréga

Teréga opère le réseau de transport du Grand Sud-Ouest et se distingue par la combinaison des activités de transport et de stockage. Au 31 décembre 2024, Teréga indiquait exploiter 5 095 km de canalisations et disposer de 6,4 Gm3 de capacité totale de stockage, avec deux sites majeurs : Lussagnet (Landes) et Izaute (Gers). La région constitue aussi un nœud d'échanges, notamment via l'interface avec l'Espagne, ce qui rend la zone stratégiquement importante lorsque les flux européens se recomposent.

Côté clients, Teréga revendique 82 expéditeurs côté transport, 37 expéditeurs côté stockage, 115 clients industriels, 153 points de distribution publique, et 10 postes d'injection de biométhane. Sur le plan économique, Teréga annonce pour 2024 un chiffre d'affaires total de 517 M€ (488 M€ hors équilibrage et congestion), et un effort d'investissement de 154 M€ sur l'année.

La gouvernance et l'actionnariat de Teréga (ex TIGF) éclairent aussi sa trajectoire industrielle. Depuis la cession historique par TotalEnergies en 2013, l'entreprise appartient à un consortium d'infrastructures : SNAM (40,5 %), GIC via Raffles Infra Holdings (31,5 %), Ouestgaz (18 %), Predica (9 %) et Crédit Agricole Assurances Retraite (1 %).

Une dualité qui s'explique par un particularisme historique

Ce duopole est un héritage industriel qui s'inscrit dans un fonctionnement coordonné dans un cadre de marché unifié, tout en s'appuyant sur deux opérateurs responsables d'actifs physiques distincts.

La présence de deux gestionnaires de transport en France pour le gaz naturel trouve ses racines dans l'histoire gazière du Sud-Ouest et dans l'exploitation du gisement de Lacq, découvert et développé au milieu du XXème siècle. À cette époque, l'organisation industrielle conduit à confier l'exploitation et la commercialisation régionale à la Société Nationale de Gaz du Sud-Ouest (GSO) sur une partie du territoire, tandis qu'une autre entité, la Compagnie Française du Méthane (CFM), intervient sur le reste du pays. Cette structuration en deux pôles perdure durant des décennies, sous des montages capitalistiques où les grands groupes énergétiques cohabitent, jusqu'à ce que la libéralisation du marché du gaz et l'exigence de séparation plus nette entre activités concurrentielles et activités de réseau conduisent à clarifier la situation au début des années 2000.

À compter du 1er janvier 2005, la réorganisation capitalistique se traduit par une séparation plus lisible des périmètres, et GSO prend le nom de TIGF. Le gisement de Lacq, quant à lui, arrive à épuisement en 2013, ce qui ne met pas fin à l'existence du réseau régional, car les infrastructures, les interconnexions et les besoins territoriaux subsistent. Depuis, la France a renforcé l'intégration de son marché, notamment via la création d'une zone de marché unique (TRF) au 1er novembre 2018, afin d'harmoniser le signal de prix et de réduire les effets de frontière entre zones.

Quels chantiers pour l'avenir ?

Les chantiers des GRT se jouent sur trois fronts, qui se combinent au lieu de se remplacer : sécurité d'approvisionnement, optimisation économique d'un réseau mature, et transformation vers des gaz décarbonés.

La sécurité reste un socle, car la pointe hivernale et la volatilité des flux importés imposent une infrastructure disponible, maintenue et pilotée en temps réel, même lorsque la consommation annuelle de gaz diminue. L'optimisation devient plus exigeante : une baisse structurelle des volumes conduit à arbitrer finement les investissements, à ajuster certains ouvrages, et à organiser la maintenance pour conserver une qualité de service élevée sans surcharger les tarifs.

La transformation, enfin, est déjà concrète sur le biométhane : l'augmentation des injections change la géographie des flux, impose des capacités de rebours, une gestion plus fine des congestions locales, et une coordination renforcée avec la distribution. Sur l'hydrogène, les projets prennent la forme de corridors industriels et européens, avec des enjeux de conversion d'actifs, de construction de tronçons dédiés, et d'interconnexions majeures vers les bassins de consommation. Dans le Sud, NaTran et Teréga portent des projets structurants et coopèrent sur des liaisons à l'échelle européenne, tandis que d'autres initiatives visent à décarboner des zones industrialo-portuaires ou transfrontalières.

Le rythme de déploiement dépendra de l'alignement entre production, usages industriels, dispositifs publics et cadre réglementaire.