Immobilier : des taux d'intérêts toujours plus avantageux en avril

Après une légère remontée des taux des crédits immobiliers en juillet, ceux-ci étaient finalement repartis à la baisse en fin d'année 2015, augurant d'une poursuite de la diminution des intérêts des emprunts immobilier en 2016.

Cette prédiction semble se confirmer au regard des chiffres avancés tant par l'Observatoire Crédit Logement/CSA que par la Banque de France. Les intérêts moyens demandés sur l'ensemble des prêts du premier trimestre excèdent en effet à peine 2 % du capital emprunté. Ils retrouvent donc les pourcentages très avantageux proposés à la fin du premier semestre 2015.

Considérant l'extension de l'accès au PTZ entrée en vigueur en début d'année mais également l'annonce récente de la prolongation du dispositif Pinel, les conditions semblent optimales pour se lancer dans un projet immobilier !

Des taux d'emprunt immobilier toujours plus bas…

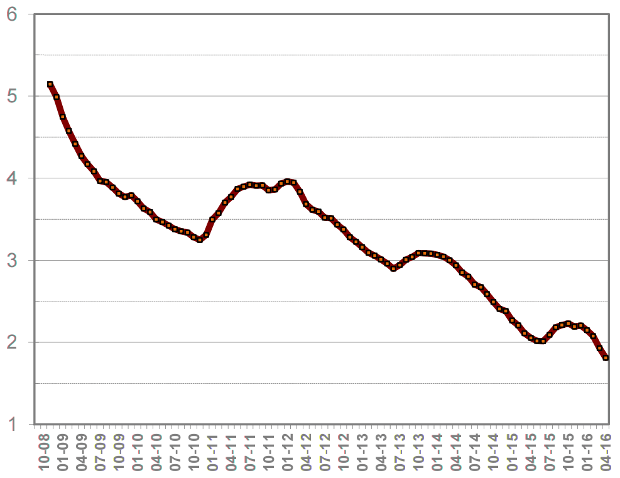

C'est un fait : depuis quelques années, les taux d'intérêts des crédits immobiliers n'ont cessé de baisser malgré quelques variations notamment en 2011-2012. De plus de 5 % à la fin de l'année 2008, ils sont passés sous la barre des 3 % depuis juillet 2014 pour finalement descendre sous les 2 % en 2016.

Selon les données de l'Observatoire Crédit Logement/CSA (excluant les rachats de créances, les prêts relais et les prêts mixtes), les taux d'intérêts moyens se sont en effet établis à 2,15 % en janvier, 2,09 % en février puis 1,97 % en mars, ce qui correspond à une valeur moyenne de 2,04 % sur l'ensemble du premier trimestre 2016. Bien qu'un peu plus avantageux, ces chiffres suivent la tendance observée par la Banque de France qui avance quant à elle des taux moyens de 2,33 % en janvier, 2,26 % en février et 2,19 % en mars.

Signe d'une orientation persistante, l'Observatoire aurait relevé pour le mois d'avril 2016 des taux d'intérêts de 1,81 % en moyenne, soit « leur plus bas niveau depuis la fin des années 40 » ! Comment expliquer cette diminution continue des taux du crédit immobilier ? Selon Jérome Krausz, expert Banque & Crédit chez jechange, elle serait due au concours de « plusieurs facteurs incluant notamment l'abondance des ressources d'épargne et leur faible rémunération, la baisse des taux des OAT ou encore l'amélioration des conditions de refinancement de la BCE ». Les offres des banques sont par ailleurs traditionnellement plus intéressantes au printemps !.

Évolution des taux nominaux des crédits immobiliers aux particuliers. (Crédit : Observatoire du financement des marchés résidentiels)

… surtout pour l'achat dans l'ancien et les prêts courts

Sans surprise, si la chute actuelle des taux d'intérêts des crédits immobiliers est déjà très intéressante pour ceux souhaitant acquérir un bien immobilier neuf, elle l'est encore plus pour les aspirants propriétaires d'un bien ancien. Au premier trimestre 2016, les prêts destinés à l'achat dans le neuf ont été accordés avec des taux d'intérêts de 2,13 % en moyenne contre seulement 2,05 % dans l'ancien. Au mois d'avril, la moyenne de ces taux moyens est même descendue à 1,89 % dans le neuf et 1,80 % dans l'ancien.

De la même manière, le taux d'intérêt moyen sera d'autant plus avantageux que la durée d'amortissement du crédit sera courte. En avril, un emprunt sur 15 ans a par exemple permis de bénéficier d'un taux fixe de seulement 1,61 % en moyenne contre 1,87 % pour un emprunt sur 20 ans et 2,20 % pour un prêt sur 25 ans. Les prêts à taux variables se sont par ailleurs montrés encore plus intéressants. En avril, leurs taux se sont établis à 1,86 % en moyenne pour les emprunts sur 25 ans, 1,65 % pour ceux sur 20 ans et 1,45 % pour les prêts sur 15 ans.

Le pourcentage d'intérêts proposé pour un crédit immobilier dépendra bien entendu également d'autres variables comme le montant de l'apport personnel de l'acheteur ou encore ses capacités de remboursement. En tenant compte de ces critères, le quart le plus chanceux des particuliers ayant souscrit un crédit immobilier en avril a pu bénéficier de taux fixes d'en moyenne 1,32 %… voire de 0,92 % dans le cas de taux variables.

La loi Pinel devrait être prolongée jusqu'en 2017

Autre bonne nouvelle pour les aspirants acquéreurs : le dispositif de la loi Pinel en vigueur depuis le 1er septembre 2014 devrait bénéficier d'une prolongation jusqu'au 31 décembre 2017. En effet, alors qu'il devait prendre fin au 31 décembre 2016, le président de la République s'est récemment engagé à le maintenir un an de plus.

Contrairement au dispositif du prêt à taux zéro exigeant que l'acquéreur d'un bien immobilier le conserve comme résidence principale pendant une certaine durée, la loi Pinel s'adresse aux investisseurs locatifs. Sous réserve de louer le bien en respectant certaines conditions de plafonnement de loyer et de ressources du locataire, les propriétaires d'un logement neuf peuvent bénéficier d'une réduction d'impôt proportionnelle à son prix de revient (incluant prix d'achat et frais de notaire). Cette réduction s'accroît avec la durée de mise en location. Représentant 12 % du montant de l'investissement pour 6 ans de location, elle passe à 18 % au bout de 9 ans de location et 21 % pour douze ans de location.

Il faudra toutefois attendre l'automne pour confirmer la prolongation de ce dispositif. Le sujet devra en effet faire l'objet d'une discussion avec le Parlement dans le cadre de la loi de Finances 2017.