Assurance emprunteur, résiliation de ses contrats, que change la loi Hamon ?

Le gouvernement Ayrault en a fait le faire-valoir de sa politique en faveur du pouvoir d'achat à destination des classes moyennes françaises. Le projet de loi sur la consommation du nom du ministre délégué à l'Économie Sociale et Solidaire, Benoît Hamon, ambitionne de recenser en un seul texte de loi de multiples avancées visant à améliorer la vie quotidienne, mieux protéger les consommateurs et leur redonner du pouvoir d'achat. En voici les mesures-clés.

- Libéralisation du marché de l'optique

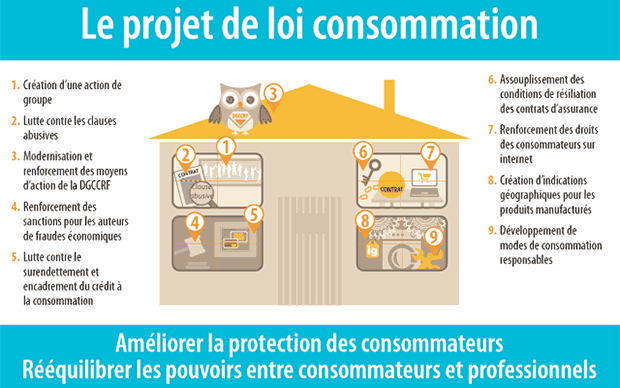

- Assouplissement des conditions de résiliation des contrats d'assurance

- Assurance emprunteur : un changement sans frais la première année

- Allongement des délais de rétractation pour les achats en ligne

- Création d'une action de groupe

- Un renforcement des moyens de la Répression des fraudes

- Lutter contre le démarchage téléphonique

- La libre-vente de tests de grossesse en grande-surface

- Changer d'auto-école sans frais

- Des places de parking moins chères

- Combattre l'obsolescence programmée

- Étiquetage de l'origine des viandes et mention du « fait maison »

Libéralisation du marché de l'optique

Il faut savoir que les tarifs d'optique pratiqués en France se situent parmi les plus élevés en Europe, même si pour le cas hexagonal, la majeure partie du prix est prise en charge par la sécurité sociale (part obligatoire) et les mutuelles. La loi Hamon révolutionne – le terme n'est pas exagéré – le secteur de la vente des lentilles et verres correcteurs, en facilitant l'achat en ligne. Dans le détail, les principales mesures phares prévues au sein de ce texte de loi prévoient :

- la suppression de l'obligation d'un diplôme pour la détention d'un point de vente de lentilles et de verres

- l'augmentation de la validité de l'ordonnance portée à 5 ans au lieu de 3 actuellement

- la mention de l'écart pupillaire – l'écart entre les deux yeux – doit désormais être portée sur l'ordonnance délivrée par l'ophtalmologue afin de faciliter et sécuriser le commerce en ligne de ce marché

Les opticiens, eux, ne décolèrent pas. Faisant part de leur inquiétude sur de possibles répercussions en termes de perte d'emploi – estimées par ces-derniers à 16 000 suppressions de poste – et de leur incompréhension à ce que les soins d'optique soient assimilés à des « préoccupations de consommation courante [et non à des] préoccupations de santé », ces-derniers ont procédé à un intense lobbying dans les couloirs du Palais Bourbon. En vain pour l'instant. L'UFC Que choisir, quant à elle, s'est félicitée de ces nouvelles dispositions capables selon elle de redonner du pouvoir d'achat aux Français. Rappelant que l'optique est la deuxième cause de renoncement aux soins en France, l'association de défense des consommateurs préjuge du fait que l'abaissement du prix des lunettes permettra « d'apporter à davantage de Français un équipement d'optique de qualité qui réponde à leurs besoins ».

Assouplissement des conditions de résiliation des contrats d'assurance

Autre mesure très attendue de la part des consommateurs : celle visant à une simplification des conditions de résiliation des contrats d'assurance. En l'état, les contrats d'assurance sont pour la plupart obligatoires et grèvent une part non négligeable du budget des ménages. Les nouvelles dispositions légales introduites par la loi Hamon visent à donner aux consommateurs les moyens de faire jouer la concurrence sur une dépense contrainte. Pour l'heure, les contrats d'assurance se renouvellent automatiquement pour la plupart, et la résiliation de ces-derniers n'est possible qu'à échéance annuelle, sous réserve du respect du dépôt d'un préavis courant de 1 à 3 mois. Désormais, la résiliation de ces-derniers sera autorisée à tout moment après une première année pleine, et ce, sans préjudice financier pour le consommateur. Ce-dernier serait donc particulièrement avisé de comparer ses contrats d'assurance actuels d'avec ceux proposés par la concurrence et ainsi bénéficier des primes d'assurance les plus adaptées à ses besoins et budget. A noter toutefois : la loi Hamon ne concerne que les assurances automobile et multirisque habitation, étendues aux assurances dites affinitaires (associées à l'achat d'un bien ou d'un service comme la téléphonie mobile). Si vous souhaitez résilier votre mutuelle, ces nouvelles clauses dites de résiliation infra-annuelle ne s'appliquent pas. Dans ce cas de figure, la résiliation demeure possible mais seulement à échéance annuelle (date anniversaire de la signature du contrat), et sous réserve du respect du dépôt d'un préavis – de deux mois dans 95 % des cas. Autre conséquence espérée par le ministre Hamon, un impact favorable au consommateur quant aux primes d'assurances. Selon ce-dernier, la hausse de la concurrence entraînée par l'assouplissement des conditions de résiliation devrait mécaniquement générer une baisse des prix. Si les assureurs traditionnels ont fait part de leur inquiétude quant à une hausse des coûts de gestion, un accroissement des frais de marketing ou encore une possible fragilisation du modèle de mutualisation ; la mesure devrait bénéficier a contrario à nombre d'acteurs de l'assurance en ligne, habitués à pratiquer des tarifs jugés plus « agressifs ».

Assurance emprunteur : un changement sans frais la première année

Au moment de souscrire à un prêt immobilier, la plupart des emprunteurs sont spontanément orientés vers la souscription de l'assurance propre à l'établissement bancaire au sein duquel ils deviennent créditeurs. Pour autant, faire jouer la concurrence est non seulement un droit mais également et surtout une source d'économies substantielles. Conscient de cet état de fait, la loi Hamon rend désormais possible pour tout emprunteur la possibilité de renégocier son assurance de crédit immobilier mais aussi d'en changer librement pendant les douze premiers mois de souscription du prêt. Pour cette raison, cet allongement du délai quant au choix de son assurance emprunteur est une mesure éminemment bénéfique pour le pouvoir d'achat du consommateur : ce-dernier disposera de plus de temps afin de mettre en concurrence les offres et ainsi opter en faveur du contrat le plus adapté à ses besoins. Pour rappel, la loi Lagarde de 2010 disposait déjà du fait que l'emprunteur soit libre de choisir son contrat, à condition d'en informer son établissement bancaire. Deux possibilités s'offraient alors à l'emprunteur : soit souscrire à l'assurance de prêt proposée par sa banque (dite « assurance groupe ») ; soit souscrire à une assurance équivalente auprès de l'assureur de son choix (process dit de « délégation d'assurance »). Comme souligné par l'UFC Que choisir, le contrat de groupe est identique pour tous et le choix des garanties applicables peut rapidement s'avérer limité. La délégation d'assurance, quant à elle, met en place une couverture individuelle adossée à des options personnalisables. La banque ne peut s'opposer à une assurance extérieure que via une décisions motivée, et uniquement si les garanties offertes par l'assurance tierce sont inférieures à l'offre qu'elle propose.

Allongement des délais de rétractation pour les achats en ligne

Le renforcement des droits des consommateurs sur Internet constitue l'un des autres piliers du projet de loi Hamon. La volonté affichée par le gouvernement était clairement établie : offrir un cadre davantage sécurisant aux e-consommateurs. Dans cet esprit, et concernant le e-commerce tout comme la vente à distance, cette loi dispose du doublement des délais de rétractation prévus après un achat. Actuellement de 7 jours, ces délais seront désormais portés à 14 jours. Autre mesure significative qui consacre une avancée très attendue par les acheteurs en ligne : le délai de livraison ne pourra plus excéder 30 jours à compter de la conclusion du contrat. Autre disposition prévue par la loi Hamon : le processus de commande sera davantage explicite. Le professionnel se doit désormais d'indiquer de manière claire et lisible, et ce, dès le début du processus de commande, les moyens de paiement acceptés ainsi que les éventuelles restrictions de livraison. De plus, s'agissant de contrats conclus par voie électronique, tout cyber-acheteur devra avoir eu et pris connaissance, de manière claire et compréhensible des caractéristiques générales du produit d'achat, du prix, de la durée du contrat ainsi que des éventuelles obligations le liant comme prévues au titre du contrat. Enfin, et sous peine de ité, le e-shopper doit désormais faire valoir l'expression de sa volonté en reconnaissant explicitement que sa commande en cours implique une obligation à payer, en cochant par exemple une case comportant une mention de type « commande avec obligation de paiement ». A noter que lesdites mesures ont été conçues en conformité d'avec la future directive européenne des Droits des Consommateurs, et ont été pensées par le législateur dans un cadre européen. Les cyber-acheteurs auront ainsi accès à un formulaire-type de rétractation, mis à leur disposition par les sites marchands, afin d'uniformiser les démarches en ligne des consommateurs à l'échelle des pays européens. Ce formulaire de rétractation, identique à chaque pays, réduira considérablement les litiges propres aux barrières linguistiques, soulevées notamment en cas de grief généré par un achat réalisé dans une boutique non-francophone. A noter toutefois : sauf mention explicite contraire prévue au sein des CGV de la boutique en ligne en question, les frais de retour demeurent à la charge exclusive de l'acheteur. L'entrée en vigueur de cette directive européenne est prévue pour le mois de juin 2014. Du côté des professionnels, les avis sont clairement partagés. S'ils souscrivent au bien-fondé de tendre à une meilleure sécurisation des achats en ligne, certains représentants du e-commerce français craignent à mots feutrés de subir une concurrence accrue de leurs homologues européens. En l'état, aucune étude d'impact n'a été réalisée permettant d'affirmer ou d'infirmer l'assertion selon laquelle cette directive rendrait aux yeux des consommateurs français les boutiques en ligne étrangères plus attrayantes qu'elle ne le sont pour l'heure.

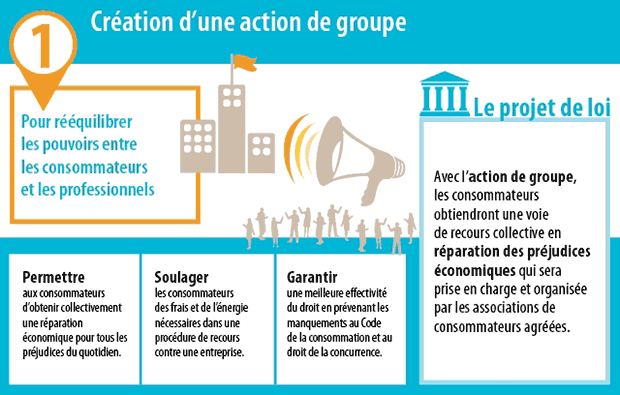

Création d'une action de groupe

Cette disposition permet de regrouper en une seule procédure les demandes en réparation émanant d'un grand nombre de consommateurs. Souvent présentée mais à tort comme une innovation, rappelons qu'un dispositif similaire préexiste en France depuis 1992. Il s'agit de l'action dite en « représentation conjointe ». Toutefois, la loi Hamon, qui reprend ledit dispositif, y rajoute la possibilité pour les consommateurs victimes d'un préjudice de se regrouper, sous la houlette d'associations de consommateurs agréées, afin de porter une procédure en réparation devant les tribunaux. Est également prévue une procédure accélérée et simplifiée en vue d'un règlement des litiges simples, à destination des consommateurs aisément identifiables. Un bémol notable à cette disposition est à souligner : l'environnement tout comme la santé sont deux domaines exclus du champ de l'action de groupe. L'action de groupe telle qu'envisagée par le gouvernement français reste cependant à être distinguée des « class actions » américaines, et ce pour de nombreuses raisons. A la différence des États-Unis, l'action de groupe à la française se limite aux préjudices d'ordre matériel ; sont ainsi exclus les préjudices d'ordre moral. Contrairement aux États-Unis, où ces « class actions » peuvent être menées par n'importe qui (le plus souvent des cabinets d'avocats spécialisés), en France, seules les associations de consommateurs agréées sont habilitées à les porter devant les tribunaux compétents. De même, alors qu'en France, la volonté des consommateurs lésés doit obligatoirement être convoquée en vue de leur représentation au sein de l'action de groupe ; outre-atlantique, un système dit « par défaut » prévaut : les consommateurs font partie de l'action de groupe et doivent se manifester afin de ne plus être partie au dossier. Enfin, soulignons que les associations menant une action de groupe en France doivent proportionner l'indemnité en fonction du préjudice : e question ici d'intégrer à la législation des scenarii hollywoodiens déclenchant l'ouverture de procès avec des millions de dollars en dommages et intérêts à la clé.

Au-delà de ces avancées-phares propres à renforcer les droits du consommateur et rééquilibrer le rapport entretenu entre le professionnel et l'acheteur, la loi Hamon contient en son sein une kyrielle d'autres dispositions légales du même acabit, parmi lesquelles nous pouvons citer :

Un renforcement des moyens de la Répression des fraudes

Cette mesure vise à moderniser les moyens d'action, de contrôle et d'enquête mis à la disposition de la Direction Générale de la Concurrence, de la Consommation et la Répression des Fraudes (DGCCRF). Les habilitations des agents de la Répression des fraudes en matière de contrôle et d'enquête sont renforcées. De même, la coopération entre la DGCCRF et la Commission Nationale de l'Informatique et des Libertés (CNIL) sera améliorée dans l'optique de mieux garantir l'effectivité de la protection entourant les données personnelles. Enfin, de nouvelles sanctions administratives voient le jour en renforcement de l'arsenal répressif dont dispose déjà la Répression des fraudes.

Lutter contre le démarchage téléphonique

Le projet de loi Hamon entend s'attaquer au démarchage téléphonique. Le texte voté au Parlement prévoit la création d'une liste d'opposition au démarchage téléphonique, concernant les consommateurs ne désirant pas faire l'objet de prospection commerciale par voie téléphonique. Rappelons qu'une initiative similaire avait été mise en place par les entreprises elles-mêmes, le dispositif Pacitel, lequel permettait – théoriquement – aux usagers, moyennant une simple inscription, de cesser d'être la cible de télé-marketing. En remplacement de ce-dernier, jugé inefficace par Bercy, car trop facilement contournable par les entreprises, la nouvelle « liste rouge commerciale » prévoit une amende eu égard aux centres d'appels contrevenants.

La libre-vente de tests de grossesse en grande-surface

Alors que les pharmaciens disposaient jusqu'à présent du monopole de leur commercialisation en France, la loi Hamon autorise désormais les grandes surfaces à proposer en vente libre les tests de grossesse. En introduisant davantage de concurrence, le gouvernement espère faire baisser le coût à l'achat, mais également favoriser la détection précoce de grossesse à destination de jeunes femmes en recherche d'anonymat. Comme le rappelle Najat Vallaud-Belkacem, ministre des Droits des Femmes, « aujourd'hui, toutes les femmes n'ont pas accès à ces dispositifs en raison de leur coût ». En écho, Benoît Hamon met en avant la nécessité de l'anonymat, jugé par le ministre « nécessaire dans beaucoup de cas ».

Changer d'auto-école sans frais

Autre mesure importante affectant le monde des auto-écoles, mais paradoxalement ignorée par la plupart des grands médias, un amendement voté par une majorité de sénateurs prévoit la fin des frais de restitution des dossiers. Dans la pratique, bien souvent, afin de dissuader les élèves tentés de quitter leur établissement, certains gérants d'auto-école leur réclament des frais de restitution de leur dossier, pouvant s'élever jusqu'à 250€. Et ce, en toute légalité à condition que cette pratique soit clairement stipulée au sein du contrat de formation signé par chaque élève à l'heure de son inscription. Désormais, la loi Hamon rend cette pratique illégale, puisque ne reposant aux yeux du ministre éponyme « sur aucune justification objective ».

Des places de parking moins chères

Excellente nouvelle pour nombre d'automobilistes français : à partir du 1er juillet 2015, le stationnement dans les parkings publics sera facturé au quart d'heure et non plus à l'heure comme pratiqué actuellement. Les exploitants de parcs de stationnement sont conséquemment tenus d'appliquer une tarification par période de quinze minutes au maximum, pour les stationnements n'excédant pas douze heures consécutives. Cette avancée significative a été saluée par l'association Consommation Logement et Cadre de Vie (CLCV) même si celle-ci a fait part de sa déception au regard du fait que la tarification à la minute, initialement prévue dans le texte et votée par les sénateurs, ait finalement été écartée par les députés.

Combattre l'obsolescence programmée

Afin de renforcer la lutte contre l'obsolescence programmée des produits, le projet de loi Hamon prévoit que, lors de l'acte d'achat, les consommateurs soient informés de l'existence et de la disponibilité de pièces détachées. Cette mesure poursuit principalement deux objectifs. D'une part, elle entend limiter le gaspillage, étant donné que le remplacement de pièces détachées peut prévenir le remplacement ferme d'un appareil défaillant, et ce, pour un coût sensiblement moindre pour le consommateur. D'autre part, ce dispositif ambitionne de favoriser indirectement le développement des filières du commerce de pièces détachées qui relèvent le plus souvent, comme le rappelle Bercy, de structures d'insertion. Ici, la défense du consommateur fait écho à une volonté politique plus large du gouvernement : le combat en faveur de l'emploi et notamment de celui des jeunes.

Étiquetage de l'origine des viandes et mention du « fait maison »

Vraisemblablement échaudé par le récent scandale alimentaire dit « de la viande de cheval » et conscient que l'ampleur d'une telle affaire suffise à altérer la confiance des consommateurs dans toute une catégorie de produits alimentaires, le gouvernement a décidé de renforcer les sanctions dévolues aux contrevenants du Code de la consommation. Dans cet esprit, l'article 4 du projet de loi Hamon prévoit notamment l'indication du pays d'origine de la viande : toutes les viandes, ainsi que tous les produits agricoles et alimentaires à base de viande ou contenant de la viande, à l'état brut ou bien transformé, sont visés par ledit article. Par ailleurs, l'article 4 bis A, relatif à l'utilisation de la mention « fait maison » dans la restauration rend désormais obligatoire l'affichage de celle-ci sur les cartes et autres supports présentés par les restaurateurs à leurs clients d'une part ; rend facultative l'inscription du caractère « d' élevage » ou « sauvage » des produits concernant les plats cuisinés à base de produits de mer d'autre part. À l'instar de la fin de la facturation par les maisons de retraite à la famille d'un résident l'intégralité du mois en cours en cas de décès de ce-dernier, bien d'autres mesures aux champs d'application spécifiques seraient à citer si cette article visait – ce n'est pas ici l'objet – à l'exhaustivité. Nous invitons nos lecteurs curieux et/ou désirant approfondir leur lecture à se rapporter directement au texte de loi adopté par le Parlement.