Prix PEG Gaz : Cours du gaz en MWh en direct

Les données de marché affichées sont à jour au 11 juin 2026.

Principales cotations sur le PEG du 11/06/2026

M+1

juillet 2026

48,97 €/MWh

Q+1

Troisième trimestre de 2026

49,06 €/MWh

Y+1

Année 2027

37,24 €/MWh

Oscillations obervées sur les principales cotations du PEG

Pour juillet 2026

Le moins cher :

25,36 €/MWh

observé en décembre 2025

Le plus cher :

50,23 €/MWh

observé en mars 2026

Pour le troisième trimestre de 2026

Le moins cher :

25,63 €/MWh

observé en décembre 2025

Le plus cher :

50,20 €/MWh

observé en mars 2026

Pour 2027

Le moins cher :

24,53 €/MWh

observé en décembre 2025

Le plus cher :

38,17 €/MWh

observé en mars 2026

Cotations du 11/06/2026 sur les échéances les plus lointaines

Janvier 2027

47,19 €/MWh

Premier trimestre de 2029

32,34 €/MWh

Année 2032

22,86 €/MWh

Les prix sur le marché de l'électricité en direct

Les prix du gaz sur le cours PEG à terme en temps réel

Sur le marché PEG à terme, les acheteurs et vendeurs peuvent s'échanger trois types de produits, qui correspondent aux échéances de livraison de moyen et long termes : sur un mois, un trimestre ou une année déterminée. Ces prix évoluent tous les jours.

Lorsqu'une échéance est absente des tableaux présents sur cette page, cela signifie que le produit n'a pas été échangé ce jour-ci sur le marché.

Les produits mensuels

Le prix PEG pour les contrats mensuels reflète les mouvements de prix sur le marché de gros du gaz naturel pour une livraison tel ou tel mois. Les clients de ces contrats (fournisseurs et négociants) peuvent ainsi acheter du gaz à un prix qui est déterminé par la moyenne des prix sur le marché du PEG pour chaque mois déterminé.

Prix aujourd’hui pour livraison M+1 (Month Ahead)

Les contrats "M+1" du PEG Gaz correspondent aux cotations pour le mois suivant, désigné plus communément par le terme anglais « Month Ahead » (qui signifie « Mois Suivant »).

Au 11 juin 2026, le prix du gaz pour une livraison en juillet 2026 s'établit à 48,97 €/MWh.

Ce tarif M+1 est une référence pour les acteurs du marché, car il reflète les anticipations de l'offre et de la demande à court terme. Les contrats M+1 offrent aussi plus de flexibilité que les contrats à plus long terme, étant donné qu'ils peuvent permettre aux fournisseurs d'adapter la quantité d'énergie dont ils disposeront pour leurs clients sur la base de l'anticipation de leurs consommations à court terme. Cependant, cela signifie aussi qu'ils sont soumis à la volatilité des prix, qui peuvent contraindre un acheteur dans le besoin d'acheter à un prix élevé.

Prix aujourd’hui pour livraison mois après mois jusqu'en janvier 2027

L'analyse des cotations du 11 juin 2026 révèle une structure de prix intéressante pour les prochains mois. Par exemple, le gaz pour une livraison en août 2026 (M+2) est affiché à 49,08 €/MWh. Le contrat pour septembre 2026 (M+3) s'élève à 49,14 €/MWh. Le contrat pour juin 2027 n'a pas été coté aujourd'hui. La cotation disponible pour le produit mensuel le plus lointain est celle de janvier 2027, à 47,19 €/MWh.

Cotations du PEG pour les échéances mensuelles à venir

Source : EEX PEG - Données au 11/06/2026 (clôture de la veille) - Graphique mis à jour le 11/06/2026

€ / MWh

| Pour mois de livraison | Montant de l'achat |

|---|---|

| Juillet 2026 | 48,97 €/MWh |

| Août 2026 | 49,08 €/MWh |

| Septembre 2026 | 49,14 €/MWh |

| Octobre 2026 | 48,57 €/MWh |

| Novembre 2026 | 47,46 €/MWh |

| Décembre 2026 | 47,37 €/MWh |

| Janvier 2027 | 47,19 €/MWh |

La comparaison avec le prix du juin 2027 n'est pas disponible faute de données complètes.

L’évolution des dernières cotations pour les mois à venir

L'évolution mensuelle des prix pour juillet 2026 au cours des derniers mois montre des fluctuations notables. Le prix moyen le plus bas a été enregistré en décembre 2025 à 25,36 €/MWh, et le plus haut en mars 2026 à 50,23 €/MWh.

Evolution du prix moyen des contrats mensuels des trois prochains mois, au cours des six derniers mois

Source : EEX PEG et graphique JeChange

€ / MWh

Les produits trimestriels

Les contrats "Q+1" du PEG Gaz correspondent aux cotations pour le trimestre suivant, souvent désigné par le terme anglais « Quarter Ahead » (qui signifie « Trimestre Suivant »).

Ils offrent une certaine stabilité pour l'acheteur car ils permettent de figer le prix sur une période de trois mois, garantissant par la même occasion une exposition aux fluctuations moindre qu'avec les contrats mensuels.

Prix aujourd’hui pour livraison Q+1 (Quarter Ahead)

Au 11 juin 2026, le prix du gaz pour le prochain trimestre, à savoir le troisième trimestre de 2026, est actuellement de 49,06 €/MWh..

Ce chiffre fournit un indicateur précieux sur les attentes du marché pour le trimestre qui suivra une fois que l'actuel sera terminé.

Prix aujourd’hui pour livraison trimestre après trimestre jusqu'au 1er trimestre 2028

En observant les prix des produits trimestriels, le deuxième trimestre de 2027 s'échange à 35,39 €/MWh, et le troisième trimestre de 2027 à 33,84 €/MWh. Le contrat pour le premier trimestre de 2029 n'ayant pas été coté aujourd'hui, nous nous référons à la dernière cotation trimestrielle disponible, celle du 1er trimestre 2028, qui est de 32,34 €/MWh.

| Pour mois de livraison | Montant de l'achat |

|---|---|

| 3ème trimestre 2026 | 49,06 €/MWh |

| 4ème trimestre 2026 | 47,80 €/MWh |

| 1er trimestre 2027 | 46,50 €/MWh |

| 2ème trimestre 2027 | 35,39 €/MWh |

| 3ème trimestre 2027 | 33,84 €/MWh |

| 4ème trimestre 2027 | 33,43 €/MWh |

| 1er trimestre 2028 | 32,34 €/MWh |

L'évolution des dernières cotations pour les trimestres à venir

Les données historiques du marché trimestriel pour le troisième trimestre de 2026 révèlent que le prix moyen le plus bas a été observé en décembre 2025 à 25,63 €/MWh, et le plus haut en mars 2026 à 50,20 €/MWh.

Evolution du prix moyen des contrats mensuels des trois prochains trimestres, depuis le début de l'année

Source : EEX PEG et graphique JeChange

€ / MWh

Les produits annuels

Les contrats "Y+1" du PEG Gaz correspondent aux cotations pour l'année suivante, également appelés « Year Ahead » (qui signifie « Année Suivante »). Ils sont cruciaux pour la planification énergétique et budgétaire à long terme et donnent aux clients la capacité de mieux anticiper leurs coûts en matière de gaz naturel sur une période plus étendue. Ils permettent une approche de gestion du risque à plus long terme, mais requièrent également une analyse attentive du marché et des tendances pour s'assurer que le prix fixé pour l'année suivante est compétitif et avantageux.

Prix aujourd’hui pour livraison Y+1 (Year Ahead)

Au 11 juin 2026, le prix du gaz pour l'année prochaine (2027) est fixé à 37,24 €/MWh..

Prix aujourd’hui pour livraison année après année jusqu'en 2032

En examinant les contrats annuels, le prix pour 2028 est de 27,37 €/MWh, et celui de 2029 est à 23,51 €/MWh. Pour le produit le plus lointain actuellement côté, à savoir l'année 2032, le prix est de 22,86 €/MWh.

| Pour mois de livraison | Montant de l'achat |

|---|---|

| Année 2027 | 37,24 €/MWh |

| Année 2028 | 27,37 €/MWh |

| Année 2029 | 23,51 €/MWh |

| Année 2030 | 21,98 €/MWh |

| Année 2031 | 22,17 €/MWh |

| Année 2032 | 22,86 €/MWh |

En comparant le prix de 2027 avec celui de 2032, on observe une pourcentage de différence de -38.61%.

L’évolution des dernières cotations pour les années à venir

L'historique des cotations annuelles pour 2027 révèle notamment que le prix moyen le plus bas a été atteint en décembre 2025-12 à 24,53 €/MWh, et le plus haut en mars 2026 à 38,17 €/MWh.

Evolution du prix moyen des contrats mensuels des trois prochaines années, depuis le début de l'année

Source : EEX PEG et graphique JeChange

€ / MWh

Trouver le fournisseur de gaz le moins cher actuellement

Payez votre gaz moins cher !

Avec JeChange, changer de fournisseur peut permettre d'économiser plusieurs centaines d'euros par an par rapport au prix de référence.

Bloquez votre prix du gaz aujourd'hui avec Engie

Profitez d'une offre à prix fixe pendant 3 ans sur le gaz naturel.

Impact du prix PEG sur le prix du gaz payé par les Français

Le prix du PEG Gaz constitue un indicateur clé du coût de l’approvisionnement en gaz naturel en France. Ainsi, une hausse du prix sur le PEG entraîne une augmentation du coût d'achat pour les fournisseurs de gaz qui souhaitent passer par la bourse plutôt que les contrats en direct avec les entreprises extractrices, qui est naturellement répercutée sur le prix facturé aux consommateurs.

Aussi, selon qu'un fournisseur achète au bon moment ou non, il sera en mesure de proposer des tarifs plus ou moins intéressants à ses clients.

Pour donner un exemple concret, la Commission de Régulation de l'Énergie prend en compte chaque mois le produit PEG mensuel à 80% et le le produit PEG trimestriel à 20% pour le poste de coûts d'approvisionnement de la formule de calcul du Prix Repère, la référence du prix du gaz en France.

Beaucoup de fournisseurs commercialisent d'ailleurs des offres directement indexées sur le Prix repère de gaz. Certains commercialisent des offres indexées sur le prix PEG. JeChange recommande ce type d'offres lorsque le PEG est orienté à la baisse à court terme, ce qui n'est pas le cas actuellement, c'est pourquoi si la tendance haussière se confirme, on vous recommandera plutôt des prix bloqués.

| Offre | Caractéristiques | Tarif | Score | Contact | |

|---|---|---|---|---|---|

AVANTAGE GAZ 2 ANS

4,55 sur 5 -

53035 avis

|

|

Budget annuel

1455 € Vous économisez 172 € |

|

Vérifié le 01/06/2026 | |

GAZ ZEN 1 AN

4,56 sur 5 -

5394 avis

|

|

Budget annuel

1486 € Vous économisez 141 € |

|

Vérifié le 01/06/2026 | |

|

GAZ ZEN 2 ANS

4,56 sur 5 -

5394 avis

|

|

Budget annuel

1499 € Vous économisez 128 € |

|

Vérifié le 01/06/2026 | |

|

GAZ ZEN 3 ANS

4,56 sur 5 -

5394 avis

|

|

Budget annuel

1512 € Vous économisez 115 € |

|

Vérifié le 01/06/2026 | |

NOVAFIXE BIOGAZ

4,41 sur 5 -

12518 avis

|

|

Budget annuel

1613 € Vous économisez 14 € |

|

Vérifié le 02/06/2026 |

Comparaison TTC pour une consommation de 10882 kWh de gaz par an dans la zone tarifaire la plus commune. Économies / Surcoûts calculés par rapport au Prix Repère Gaz. Toute souscription via nos numéros non-surtaxés repérables par notre icône ou liens de souscription en ligne se fait sans aucun coût additionnel pour le consommateur.

Notons que le prix final payé par les consommateurs de gaz ne se limite pas au coût de l'énergie en elle-même, car il est également modulé par les coûts de transport, de distribution, de stockage ainsi que par les coûts de commercialisation des fournisseurs et les taxes prélevées pour le compte de l'État et des retraités des anciennes industries publiques du gaz.

Fonctionnement du marché PEG

Le Point d'Échange de Gaz (PEG) est un marché central pour l'échange de gaz naturel en France, permettant de refléter les conditions de l'offre et de la demande à l'échelle nationale et internationale. Il permet une intégration efficace des marchés régionaux avec le marché européen plus vaste et fournit un mécanisme qui ajuste dynamiquement les prix et les flux de gaz en fonction des conditions du marché.

Les fournisseurs de gaz peuvent choisir entre deux principales méthodes d'approvisionnement sur le marché de gros du gaz : la bourse et les contrats directs.

Comme pour l'électricité, la bourse du gaz, gérée par EEX, est divisé en deux segments : le marché spot et le marché à terme, tous deux liés au PEG.

- Spot (court et très court terme) :

Ce marché comprend des échanges pour des périodes très proches de la livraison :

- Journaliers (day-ahead) : pour la livraison le lendemain

- Infra journaliers (within day) : pour ajuster l'approvisionnement en temps réel

- Week-end : pour la livraison des deux jours du week-end à venir

C'est un marché principalement utilisé pour ajuster les positions des fournisseurs. Toutefois, il est rare de se fournir à 100 % sur ce marché, car il est destiné aux ajustements de dernière minute.

- À terme (futures) :

Ce marché permet de négocier des contrats de gaz pour des livraisons futures, sur des périodes allant du mois à l’année. Les fournisseurs peuvent ainsi sécuriser leurs approvisionnements sur des périodes plus longues et prédictibles.

- Mensuels (month-ahead) .

- Trimestriels (quarter-ahead).

- Annuels (year-ahead).

En parallèle du marché intermédié, les contrats directs avec des accords privés entre fournisseurs et acheteurs, appelés contrats forwards et souvent conclus pour des durées longues, généralement de 20 à 30 ans, offrent une certaine stabilité de prix et d'approvisionnement sur le long terme.

Le TRF (Trading Region France) est la seule zone de marché sur le PEG en France, et est, comme pour l'électricité, géré par EEX.

Place de marché

Le PEG est avant tout une place de marché virtuelle où les producteurs, les grossistes, les fournisseurs de gaz et d'autres acteurs majeurs du marché du gaz peuvent acheter et vendre du gaz naturel.

Cette plateforme centralise les transactions et fournit une transparence essentielle à laquelle les marchés financiers s'alignent. L'interface électronique sur laquelle le PEG fonctionne permet une réactivité et une efficacité élevées pour répondre aux exigences de court terme et de planification à long terme des différents utilisateurs de gaz.

Liste des fournisseurs de gaz en France

Le marché du PEG en France joue un rôle similaire à celui du TTF aux Pays-Bas et du NBP au Royaume-Uni. Les marchés européens du gaz sont profondément interconnectés, notamment entre le PEG et le TTF. Ce dernier représente le hub gazier européen de référence, établissant les prix du gaz naturel à l'échelle continentale. Le marché français du PEG est relié au TTF non seulement par des infrastructures de transport de gaz, mais aussi par les échanges de GNL. Ces interconnexions renforcent l'influence du TTF sur les prix du PEG, puisque les dynamiques d'offre et de demande qui impactent l'un affectent également l'autre. Toutefois, si la France accroît ses importations de GNL, sa dépendance vis-à-vis des gazoducs passant par les Pays-Bas pourrait s'atténuer, réduisant ainsi l'impact du TTF sur le PEG. Le gaz transporté par gazoducs étant directement affecté par les fluctuations du TTF, tandis que le GNL, acheminé par voie maritime, est davantage sensible aux conditions du marché mondial.

Transactions

Sur le PEG, les transactions incluent divers types de contrats, les opérateurs peuvent ainsi gérer les fluctuantes prévisibles et imprévisibles dues à des facteurs tels que la demande saisonnière, les conditions météorologiques, l'approvisionnement et les changements dans la réglementation ou l'économie.

La liquidité d'un marché tel que le PEG est liée à la facilité et à la fréquence avec lesquelles les transactions se déroulent sans influencer significativement le prix.

Un marché hautement liquide indique qu'il y a un grand nombre d'acheteurs et de vendeurs présents en permanence, et que le gaz peut être échangé rapidement et à des prix reflétant fidèlement la valeur du marché. Cette liquidité est cruciale pour la stabilité des prix et permet aux participants de mieux gérer les risques associés à la volatilité des prix de l'énergie.

Détermination des prix

Le prix du gaz sur le PEG est directement influencé par la loi de l'offre et la demande. Le marché de gaz PEG permet de centraliser ces différents désirs d'achat et de vente, résultant en un prix qui reflète les tendances actuelles du marché.

Le prix du PEG est influencé par une variété de facteurs, chacun contribuant à l'équilibre entre l'offre et la demande. Parmi les éléments les plus importants figure le niveau de demande en gaz des industriels. La météo joue également un rôle crucial dans la détermination des prix du gaz. En période hivernale, un hiver plus doux réduit la consommation, ce qui peut entraîner une baisse des prix, tandis qu’un hiver plus froid accentue la demande et, par conséquent, fait augmenter les prix. Le coût de l’approvisionnement en gaz naturel liquéfié (GNL) influe aussi sur le marché, car ce type de gaz est plus cher que celui transporté via pipeline, ce qui peut alourdir le coût global de l'approvisionnement en gaz. Les niveaux de stocks de gaz naturel sont un autre facteur déterminant, et la dynamique est particulièrement sensible lors des périodes de forte demande ou de tensions géopolitiques, qui ont également un impact considérable sur les prix du gaz. Si l'approvisionnement en gaz devient incertain, comme cela a été le cas lors de la crise énergétique, les prix peuvent augmenter rapidement en raison des risques accrus.

De plus, le coût du CO2 sur le marché des quotas d'émissions (EU ETS) joue un rôle essentiel. Lorsque le prix des quotas de CO2 grimpe, cela augmente le coût marginal des centrales à gaz, ce qui se répercute directement sur le prix du gaz. Cette dynamique est également valable pour l’électricité, notamment en période de pointe de consommation, lorsque les centrales à gaz sont mises à contribution.

Le taux de change euro/dollar influence également le prix du gaz, car les contrats d'approvisionnement en gaz sont souvent libellés en dollars. Ainsi, une dévaluation de l'euro par rapport au dollar rend l'importation de gaz plus coûteuse, ce qui pousse les prix à la hausse sur le marché européen.

Enfin, les prix du MWh de gaz sur d'autres marchés européens, comme le marché néerlandais (TTF), ont également un impact direct sur le PEG. Le TTF étant un des hubs gazier de référence en Europe, ses prix influencent les autres marchés, y compris le français. De même, les fluctuations des prix du pétrole, souvent corrélées avec les prix du gaz, jouent un rôle crucial. Une hausse du prix du pétrole entraîne généralement une augmentation des prix du gaz, car les deux sont liés par les dynamiques du marché mondial des énergies.

Rôle des gestionnaires de réseaux

Les opérateurs de réseaux tels que NaTran et Terega gèrent le flux physique du gaz à travers des milliers de kilomètres de pipelines, des installations de stockage, et des réseaux de distribution jusqu'au consommateur final.

Ces gestionnaires garantissent ainsi que le gaz vendu sur le PEG atteint effectivement les utilisateurs finaux de manière transparente et sûre.

Évolution de l'indice PEG ces dernières années

Prix du gaz naturel sur le marché de gros PEG à M+1 (Point d'échange Gaz)

Prix relevés en mars 2026 - Graphique: Selectra - Source: CNR

€

Le record historique a été atteint en août 2022 avec un prix du MWh de 170,36 €.

Analyse pour 2024

En 2024, le prix moyen du gaz sur le marché PEG a atteint 34,07 €/MWh, marquant un recul de 15% par rapport à 2023 et poursuivant la décrue amorcée après le pic historique de 2022. Cette tendance reflète non seulement un retour à un équilibre plus stable entre l’offre et la demande, mais aussi l’effet des politiques européennes visant à sécuriser et diversifier les approvisionnements, avec une augmentation notable et durable des volumes de gaz naturel liquéfié (GNL) importés.

Côté consommation, plusieurs facteurs ont contribué à modérer la demande : la mise en œuvre de mesures de sobriété énergétique, la progression continue de la production électrique à partir de sources renouvelables, et des conditions climatiques globalement tempérées.

Sur le plan des volumes et des prix, l’année a suivi une trajectoire en U : les cours ont chuté de manière significative au printemps et en été avant de remonter vers la fin d’année, sous l’effet combiné des besoins accrus en chauffage et des fluctuations du marché international. Ce profil met en lumière la forte sensibilité des prix PEG aux dynamiques saisonnières et géopolitiques.

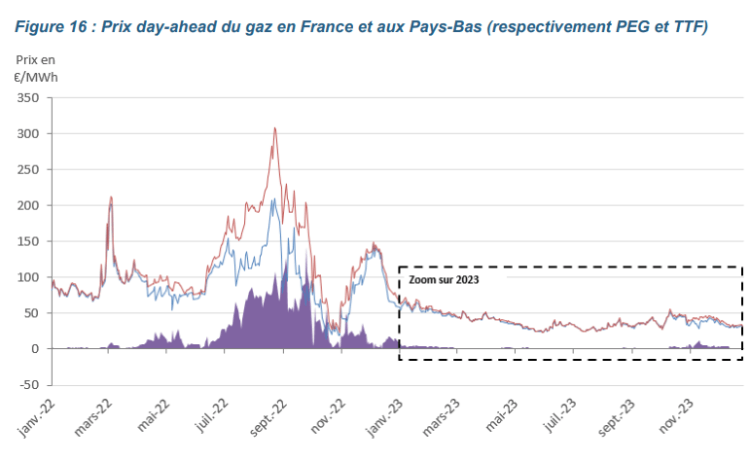

Analyse pour 2023

Le prix moyen PEG a reculé de 60% par rapport à l'année précédente, s'établissant à : 38,8 €/MWh en moyenne sur l'année, principalement en raison d’un approvisionnement plus abondant de GNL, des niveaux de stockage élevés et d’une demande modérée. Malgré cette baisse importante, les prix du gaz sur le marché PEG sont restés supérieurs aux niveaux historiques observés avant la crise.

Un pic des prix a été observé en janvier 2023, atteignant 67 €/MWh, avant une stabilisation sous les 40 €/MWh pour le reste de l’année. Il a atteint son niveau le plus bas à 22 €/MWh en juin 2023.

Impact de la stabilisation des flux de gaz russe

En 2023, l'Europe a maintenu une faible dépendance au gaz russe, conséquence des sanctions et des réductions de flux déjà amorcées en 2022. Les importations en provenance de Russie sont restées à des niveaux historiquement bas. Cette situation a forcé les pays européens à s’adapter rapidement et à diversifier leurs sources d’approvisionnement en gaz pour compenser la perte de cette ressource majeure.

Le recours au GNL transporté par voie maritime a joué un rôle central dans la stabilisation du marché, tout comme les importations en provenance de la Norvège, qui ont assuré une partie importante des besoins européens. En s'appuyant sur ces nouvelles sources d'approvisionnement, les pays européens ont pu éviter des pénuries majeures, tout en maintenant une relative stabilité des prix sur les marchés nationaux.

Augmentation continue des importations de Gaz Naturel Liquéfié (GNL)

En 2023, le GNL est devenu une composante clé des importations de gaz de la France, représentant 52% de l'approvisionnement total. Cette augmentation est en partie due à la réorganisation des flux de gaz dans toute l'Europe, avec une réduction notable des importations via les gazoducs traditionnels. L'adaptation des infrastructures de regazéification a permis d'absorber cette hausse des volumes de GNL.

Les importations de gaz par gazoduc, quant à elles, ont chuté à 48%, marquant un changement significatif dans la structure d’approvisionnement. Les États-Unis se sont imposés comme le principal fournisseur de GNL pour la France, représentant 41% des importations, suivis par d'autres fournisseurs comme le Qatar. Cette diversification a renforcé la résilience du marché européen face aux aléas géopolitiques.

Effet des conditions climatiques et des infrastructures gazières

Les conditions climatiques douces en 2023, notamment un hiver plus clément que prévu, ont réduit la demande en gaz pour le chauffage. Cette diminution de la demande a été un facteur majeur contribuant à la stabilisation des prix sur les marchés européens du gaz. En parallèle, les températures clémentes ont également réduit les pressions sur les infrastructures de distribution du gaz.

Cependant, certaines interruptions des infrastructures gazières en Norvège, notamment liées à des opérations de maintenance, ont provoqué des hausses de prix ponctuelles. Ces hausses ont été rapidement absorbées grâce à l'augmentation des capacités de stockage et à l'approvisionnement constant en GNL, évitant ainsi des déséquilibres prolongés sur le marché.

Stratégie d'approvisionnement au niveau européen

En 2023, l’Europe a poursuivi sa stratégie de diversification des sources d’approvisionnement en gaz. Le GNL, principalement en provenance des États-Unis, a continué de jouer un rôle clé, représentant une part importante des importations. Cette stratégie a permis de garantir une sécurité énergétique accrue pour l’ensemble du continent européen.

Avec la France jouant un rôle central en tant que hub d'importation, les infrastructures de regazéification ont permis d’assurer une continuité d'approvisionnement, même en cas de perturbations des flux. La politique de remplissage des stocks de gaz a également permis d'aborder l'hiver 2023-2024 avec un niveau de préparation optimal.

Disparité des prix au sein de l'Europe

En 2023, les écarts de prix entre les différents points d’échange en Europe se sont réduits, reflétant une meilleure coordination entre les infrastructures de transport et de stockage. En France, le prix moyen du contrat PEG day-ahead s’est stabilisé à 38,8 €/MWh, proche des prix observés dans d'autres marchés européens, notamment le TTF aux Pays-Bas.

Cette convergence des prix s'explique par une meilleure coordination des flux d'énergie entre les pays européens, ainsi que par une utilisation plus efficace des infrastructures de transport et de stockage. Cela a permis de garantir une stabilité des prix, même dans des régions traditionnellement sujettes à des fluctuations importantes.

Stockages de gaz

En novembre 2023, les niveaux de stockage de gaz en France étaient remplis à 99,8%, garantissant une sécurité d'approvisionnement pour l'hiver. Cette gestion proactive des stocks a permis de réduire les risques de hausses soudaines des prix en cas de forte demande hivernale.

La politique de remplissage des stocks a été soutenue par les importations régulières de GNL, assurant ainsi une stabilité des prix même en période de forte demande. Ce niveau élevé de stockage a renforcé la résilience du système énergétique français face aux incertitudes liées à l’approvisionnement en gaz.

Diminution de la consommation de gaz

En 2023, la consommation de gaz en France a baissé de 13% par rapport à l’année précédente, reflétant des efforts soutenus pour réduire la consommation énergétique, ainsi que des températures plus douces. Cette baisse a joué un rôle important dans la stabilisation des prix sur le marché du gaz.

La réduction de la demande a également été favorisée par des politiques incitant à une utilisation plus rationnelle du gaz. Cela a permis de limiter les tensions sur le marché, tout en garantissant un approvisionnement suffisant pour répondre aux besoins essentiels, notamment pendant l’hiver.

Rééquilibrage des flux

En 2023, les flux de gaz en Europe ont changé, avec une plus grande dépendance au GNL. La France est devenue un acteur clé dans la redistribution du gaz vers d'autres pays européens, en raison de ses capacités de regazéification. Les flux sud-nord ont augmenté, inversant les flux traditionnels nord-sud. Cela a permis à la France de jouer un rôle crucial dans l'approvisionnement énergétique de l'Europe.

Ce rééquilibrage des flux a permis de renforcer la sécurité d'approvisionnement pour de nombreux pays européens. En même temps, il a favorisé une plus grande résilience des infrastructures, permettant une meilleure gestion des pics de demande et une réduction des dépendances aux sources de gaz géopolitiquement sensibles.

Coûts du mécanisme du spread localisé

Le mécanisme du spread localisé a été déclenché à plusieurs reprises en 2023 pour gérer les congestions sur le réseau gazier français. Ce mécanisme permet de redistribuer le gaz d'une région à une autre en cas de déséquilibre entre l'offre et la demande, garantissant ainsi une disponibilité constante du gaz.

En 2023-2024, les coûts associés à ce mécanisme ont chuté de manière significative, passant de 54,6 M€ à 9,6 M€. Cette baisse s'explique par une gestion plus efficace des flux de gaz et des capacités de stockage plus élevées, réduisant ainsi la nécessité d’interventions coûteuses.

Augmentation des volumes échangés

En 2023, les volumes échangés sur le marché de gros du gaz ont augmenté de 33% par rapport à 2022, reflétant l’importance croissante du GNL dans les approvisionnements français. Cette augmentation des échanges a permis de renforcer la sécurité d'approvisionnement en Europe.

L’augmentation des volumes échangés sur le marché a également contribué à la stabilité des prix, en assurant un équilibre constant entre l’offre et la demande. Cela a été rendu possible grâce à la montée en puissance des infrastructures de regazéification, notamment en France, permettant d’absorber les fluctuations des flux internationaux.

Analyse pour 2022

En 2022, les contrats quotidiens sur le marché PEG ont atteint des niveaux jamais vus, marquant des différences considérables par rapport à d'autres marchés européens.

La moyenne annuelle des prix quotidiens du PEG a grimpé de 111%, à 98,1 €/MWh, ce qui représente une augmentation significative, dépassant largement le double du prix moyen de l'année précédente qui s'établissait à 46,5 €/MWh, et se positionne cinq fois au-dessus de la moyennee historique fixé autour de 20 €/MWh.

Un pic a été atteint le 7 mars 2022, avec un tarif s'élevant à 213,4 €/MWh, surpassant le pic de 183,5 €/MWh enregistré en décembre 2021. Plus tard, le 29 août 2022, les tarifs ont connu un nouveau record, avec un coût par MWh de 227,5 €.

Ces valeurs records ont été observées dans le sillage de divers facteurs macroéconomiques, et en particulier des perturbations du côté de l'approvisionnement, avant de connaître un resserrement tarifaire amorcé dès la fin du mois d'août, qui s'est poursuivi pour le reste de l'année.

Cette détente des prix a été influencée par un renforcement des stocks de gaz, un afflux massif de GNL vers les marchés européens et un climat relativement clément durant l'automne qui a tempéré la demande énergétique.

Impact de la diminution des flux de gaz russe

L'approvisionnement en gaz de l'Europe a subi un changement drastique en 2022 due à une baisse de 50% des flux de gaz russe par rapport à l'année antérieure. Alors que ces importations constituaient auparavant la première source d'approvisionnement avec 33% des importations totales, la part du gaz russe est tombée à seulement 18% en 2022.

Cette chute a provoqué une hausse notable des prix du gaz en Europe, amorcée par des tensions géopolitiques et la diversité des approvisionnements.

Augmentation des importations de Gaz Naturel Liquéfié (GNL)

Pour compenser la réduction de l'approvisionnement russe, l'Europe a massivement augmenté ses importations de GNL, qui ont doublé en 2022 pour représenter 36% de l'approvisionnement total en gaz.

La Norvège a maintenu un niveau de fourniture stable représentant 33% des importations européennes, tandis que l'Afrique du Nord et l'Azerbaïdjan en constituaient respectivement 10% et 3%.

Fluctuations des prix et leur déterminant

Les marchés européens du gaz ont vu un pic dans les prix, déclenché par l'invasion de l'Ukraine par la Russie fin février 2022. Les prix du gaz ont alors fortement grimpé, atteignant une somme historiquement haute avant de redescendre en réaction à un afflux conséquent de GNL vers l'Europe. Ce pic de prix a connu un point culminant le 26 août 2022, où le contrat PEG front-month a été valorisé à 244 €/MWh.

Toutefois, les prix ont connu une dégressivité vers la fin de l'année grâce à un niveau satisfaisant de remplissage des stockages européens et des discussions au sujet de l'introduction de plafonds de prix sur le gaz à l'échelle européenne.

Effet de la sécheresse et des infrastructures gazières

Les prix ont aussi été affectés par des facteurs logistiques et climatiques, notamment les réductions progressives de la capacité du gazoduc Nord Stream qui assurait la moitié des exportations russes vers l'Europe en 2021.

La tendance haussière des prix était soutenue autant par des limitations opérationnelles des installations gazières norvégiennes que par une sécheresse impactant la production hydroélectrique européenne.

Réponse européenne et stratégie d'approvisionnement

Face à la crainte de pénuries, l'Europe a renforcé son dispositif d'approvisionnement par des mandats confiés à des entités telles que le gestionnaire de la zone de marché Trading Hub Europe en Allemagne, chargeant explicitement ces acteurs de l'acquisition de gaz pour remplir les réserves.

La campagne d’injection active menée en Europe a permis d'atteindre les objectifs fixés avant l'hiver, démontrant une résilience singulière du continent malgré les perturbations majeures dans l'approvisionnement traditionnel.

Disparité des prix au sein de l'Europe

Les fluctuations des prix du gaz ont révélé des écarts significatifs entre les différents points d'échange en Europe, avec des prix plus élevés dans les pays fortement dépendant du gaz russe. Le prix moyen du contrat PEG day-ahead, à 98,1 €/MWh, était plus que du double de celui de 2021 qui était de 46,5 €/MWh.

Cette disparité souligne les défis et les opportunités pour l'optimisation des réseaux d'énergie et la coordination européenne face aux crises énergétiques.

Analyse pour 2021

En 2021, les valeurs du gaz sur le marché européen ont enregistré une hausse exceptionnelle de +398% par rapport à l'année précédente, à 46,4 €/MWh en moyenne, caractérisée par des variations importantes et une réaction directe aux évolutions de la politique d'importation en Europe, et en particulier les variations provenant des flux russes.

Le contrat PEG prévoyant les livraisons mensuelles a enregistré un record historique avec un prix de 21,9 €/MWh au cours du mois de janvier 2021, sans toutefois atteindre les tarifs bien plus élevés pratiqués en Asie. Là-bas, le coût du Gaz Naturel Liquéfié (GNL) était supérieur à 85 €/MWh.

Pour le PEG day-ahead, le pic le plus notable a été atteint le 21 décembre 2021, lorsque les prix ont grimpé jusqu'à 183 €/MWh, marquant un tournant décisif pour le marché gazier européen de cette année-là.

Sensibilité accrue du marché PEG

En 2021, le marché PEG a connu des mouvements de prix prononcés sous l'influence d'une sensibilité exacerbée aux nouvelles relatives à l'approvisionnement européen en gaz, en particulier les importations depuis la Russie.

Cette mouvance a été héritée d'une année 2020 où les conditions pandémiques avaient conduit à des prix annuels peu élevés, à hauteur de seulement 9,3 €/MWh pour le PEG day-ahead.

Impact de la vague de froid et du GNL asiatique sur le PEG

Le début de 2021 a démarré avec une faible réception du Gaz Naturel Liquéfié (GNL) par l'Europe, confrontée simultanément à une demande accrue en Asie causée par une vague de froid exceptionnelle.

La tension sur le marché du GNL a entraîné une importante sollicitation des réserves en Europe et provoqué une montée du prix month-ahead au PEG, qui a atteint un pic de 21,9 €/MWh le 12 janvier 2021, une valeur restant substantiellement inférieure aux tarifs asiatiques de plus de 85 €/MWh.

Facteurs influençant l'augmentation continue des prix du gaz

Le maintien d'un niveau de remplissage des stocks modeste tout au long de l'année a alimenté une élévation continue dans le coût du gaz.

Les faibles températures du printemps, le ralentissement des approvisionnements de gaz par Gazprom, et la perceptibilité d'une conduite non commerciale de la part de ce fournisseur durant l'été, ont exacerbé l'augmentation des prix et soulevé des préoccupations quant à des risques de pénurie pour la saison hivernale 2021/2022.

Concurrence entre l'Europe et l'Asie pour le GNL

L'Europe et l'Asie ont été engagées durant l'année dans une compétition vigoureuse pour obtenir des chargements de GNL, engrangeant une hausse continue du prix de cette ressource.

Le marché global du gaz est demeuré sous tension, en partie due à une demande asiatique forte en GNL, des exportations réduites de gaz russe vers l'Europe, des incidents impactant les infrastructures gazières, et un recours accru au gaz pour la production d'énergie thermique, en remplacement du charbon.

Volatilité record en fin d'année 2021

Avec des niveaux bas de stockage de gaz en Europe à l'approche de l'hiver 2021-2022, une inquiétude notable a émergé sur le marché à l'égard des approvisionnements futurs. Cette préoccupation a été atténuée en France grâce à la réforme de 2018 visant à réguler les stockages de gaz.

Les prix européens ont fortement grimpé vers la fin de 2021, avec un premier pic notable au PEG, le day-ahead, à 114 €/MWh le 5 octobre.

La période a été marquée par une très forte volatilité et une sensibilité aiguë aux annonces politiques relatives aux approvisionnements. La mise en opération du gazoduc Nord Stream 2 et les communications successives du gouvernement russe sur l'exportation de gaz vers l'Europe, ont créé d'importants mouvements tarifaires.

Dans ce climat de volatilité et de redoutes d'une pénurie hivernale, les cotations du PEG day-ahead ont connu des sommets à la fin de l'année, notamment avec un tarif allant jusqu'à 183 €/MWh le 21 décembre 2021.

La France face à l'augmentation des importations de GNL

La France, bénéficiant de ses infrastructures et de sa capacité de transport de gaz, a été parmi les nations européennes qui ont permis d'absorber le flux substantiel de GNL en fin d'année, contrebalançant ainsi la possibilité d'une rupture d'approvisionnement.

Analyse pour 2020

Le prix moyen du PEG Spot a été de 9,3 €/MWh, soit -31% par rapport à 2019. Le prix PEG Calendaire moyen a été quant à lui de 13,4 €/MWh, en baisse de -27% par rapport à 2019.

En 2020, la pandémie a entraîné une chute des demandes de gaz, accentuant l'excès d'offre et abaissant drastiquement les prix. Le PEG day-ahead a plongé sous 8 €/MWh pour plusieurs mois, atteignant même 2,9 €/MWh fin mai. La fin d'année a vu un rebond des prix, stimulé par un hiver particulièrement froid en Asie et un pic de 33,9 €/MWh pour le GNL.

Turbulences liées à la crise sanitaire

La crise sanitaire mondiale a entraîné une chute spectaculaire de la demande de gaz au début de l'année 2020, exacerbant l'impact du marché déjà saturé. Le produit PEG day-ahead a suivi cette tendance baissière, demeurant en dessous de 8,0 €/MWh jusqu'à mi-août et touchant un plancher historique de 2,9 €/MWh vers la fin mai.

Comparaison avec le marché du Henry Hub

La dépréciation des prix européens a positionné les contrats mensuels du PEG ainsi que ceux des hubs néerlandais (TTF) et britanniques (NBP) en dessous des niveaux du Henry Hub durant des périodes de juin à août, s'illustrant notamment par un prix plancher record pour le NBP à 3,3 €/MWh le 28 mai.

Reprise du marché en fin d'année

Vers la fin de 2020, les tarifs de court terme ont rebondi fortement, portés par une hausse du différentiel de prix avec l'Asie suite à une vague de froid exceptionnelle dans cette région. Les prix du GNL en Asie ont fortement augmenté, culminant à 33,9 €/MWh le 17 décembre pour l'indice EAX, induisant un différentiel notable avec les contrats mensuels au PEG.

Baisse générale sur l'année

En moyenne annuelle, les prix spot du PEG ont subi une baisse de 31 % comparativement à 2019, avec une moyenne de 9,3 €/MWh. Les contrats mensuels PEG ont également observé une réduction moyenne de 33 %, s'établissant à 9,8 €/MWh en moyenne pour l'année.

Convergence des hubs gaziers

L'écart moyen entre les prix spot du PEG et ceux du hub TTF a été moins marqué que l'année précédente, passant de 0,06 €/MWh en 2019 à -0,10 €/MWh en 2020, témoignant d'une convergence renforcée entre ces marchés clés.

Évolution des prix à terme

Le contrat calendaire débutant l'année en tendance baissière a suivi la dynamique de 2019. La pandémie a poussé ces tarifs encore plus à la baisse, le contrat calendaire 2021 PEG oscillant entre 11,8 €/MWh et 14,2 €/MWh de mars à septembre. Les annonces de vaccins et d'autres facteurs ont fait grimper le contrat calendaire 2021 PEG à 16,9 €/MWh en fin d'année.

Sollicitation et adjudication des capacités de stockage

Malgré des prix hiver/été moins attrayants, les enchères pour les capacités de stockage françaises ont connu un succès, avec un volume total de 128 TWh souscrit pour l'année 2020/2021 et un prix moyen d'adjudication de 3,85 €/MWh, confirmant le fonctionnement efficient du système d'enchères et sa contribution à la sécurité d'approvisionnement.

Performance du marché spot français

Le marché spot français s'est avéré être le plus compétitif en Europe en 2020, avec un prix inférieur en moyenne de 0,1 €/MWh par rapport au TTF néerlandais et un écart moyen de prix calendaire avec le TTF quasi nul à -0,04 €/MWh, preuve d'une parfaite corrélation des tags entre la France et les Pays-Bas.

Toutes les évolutions du prix du gaz payé par les particuliers en France

Évolution du marché PEG en France

Depuis son instauration, le Point d'Échange de Gaz (PEG) en France a considérablement évolué pour devenir un pivot essentiel de l'écosystème énergétique du pays. Cet aperçu historique et analytique présente les transformations clés du marché PEG, montrant comment il a grandi et s'est adapté aux changements législatifs, économiques et environnementaux, tout en illustrant son rôle dans l’harmonisation du marché du gaz au niveau européen.

Création et expansion du marché PEG

Le marché Point d'Échange de Gaz (PEG) en France a été créé pour soutenir la libéralisation du marché du gaz et augmenter la liquidité du marché.

D'abord structuré en plusieurs zones PEG régionales, avec des lieux distincts pour les échanges de gaz, ces marchés ont progressivement fusionné pour améliorer l'efficacité du marché et réduire les écarts de prix entre les zones. En France, depuis 2018, la Trading Region France a regroupé l'ancien découpage entre le PEG Nord et la Trading Region South.

La tendance européenne à favoriser un marché unique pour l'énergie a mené à la consolidation des PEG régionaux en un PEG national unique en France, favorisant des échanges plus importants et une formation de prix plus représentative des conditions de l'offre et de la demande nationales.

Réforme et régulation

Les réformes régulatrices ont joué un rôle majeur dans l'évolution des PEG en France. L'intervention de la Commission de Régulation de l'Energie (CRE), qui suit les directives de la politique énergétique européenne, a renforcé les règles du marché afin de promouvoir la concurrence, la transparence et l'accès équitable au marché.

Des mécanismes comme l'accès régulé à l'infrastructure de stockage et de liquéfaction (AZI) ont été mis en place pour permettre à de nouveaux entrants de participer au marché et de stimuler la concurrence.

Libéralisation et concurrence

La libéralisation du marché du gaz en France en 2007 a conduit à la fin des monopoles et à l'introduction de la concurrence. La diversification des fournisseurs a incité à des offres variées et concurrentielles pour les consommateurs.

La création du PEG a donné lieu à une réelle concurrence entre les acteurs, favorisant une baisse des prix et une meilleure résilience du marché.

Intégration européenne

Le PEG ne fonctionne pas de manière isolée, mais est interconnecté avec d'autres marchés gaziers en Europe, ce qui facilite l'alignement des prix du gaz en France avec ceux de ses voisins européens.

Cette intégration vise à créer un marché unique du gaz en Europe, où les barrières transfrontalières à la vente et à l'achat de gaz sont réduites. L’objectif est d'assurer la sécurité de l'approvisionnement, la solidarité entre les États membres en cas de crise et un prix du gaz équilibré à l'échelle continentale.

Défis et perspectives

Malgré les réussites, le PEG fait face à des défis tels que l'intégration des énergies renouvelables dans le mix énergétique, qui peut réduire la demande de gaz, et la volatilité des prix du gaz sur les marchés mondiaux.

L'avenir du marché PEG en France dépendra de sa capacité à s'adapter à ces défis et à maintenir une cadre favorable à tous les acteurs du marché, tout en soutenant les objectifs de transition énergétique du pays.