Crédit immobilier : le taux moyen chute à 1,41 % en septembre

L'Observatoire Crédit Logement/CSA est formel. De mémoire de prêteur, il n'a jamais été aussi intéressant de s'endetter pour acheter un bien immobilier ! Le taux moyen – toutes durées et catégories confondues – continue de battre des records à la baisse au mois de septembre 2016 et tombe à 1,41 %. Un taux qui serait apparu comme un pur scénario de science-fiction il y a seulement cinq ans.

Si bien sûr les injections massives de liquidités dans l'économie par la Banque centrale européenne sont la cause majeure du phénomène, les banques semblent aussi y trouver leur compte en rivalisant de taux bas pour recruter de nouveaux clients, quitte à rogner temporairement sur leurs marges. Dans un tel contexte, est-il recommandé de sauter tout de suite sur une occasion immobilière ou faut-il attendre encore que les taux chutent un peu plus ?

Crédits immobiliers : un nouveau plancher atteint en septembre

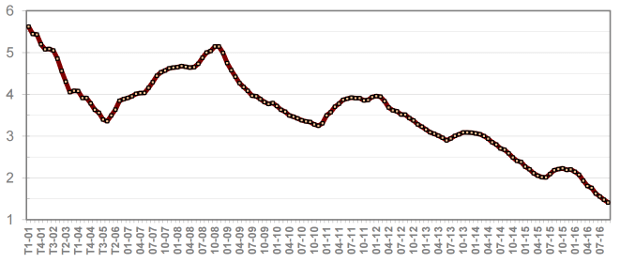

Selon l'Observatoire du financement Crédit Logement/CSA, le taux moyen accordé par les banques aux emprunteurs atteignait 1,41 % à la fin septembre 2016. Dans le détail, il s'établirait à seulement 1,26 % pour les prêts sur 15 ans, à 1,48 % pour les prêts sur 20 ans et à 1,76 % pour ceux dont l'amortissement du crédit est prévu sur 25 ans. La durée moyenne d'un prêt immobilier a repris par ailleurs sa progression à la hausse et atteint désormais 211 mois, soit environ 17 ans et demi.

Rappelons que le taux moyen des emprunts immobiliers s'établissait déjà à la baisse en août 2016, à 1,48 %. Au-delà, la glissade, à l'échelle des cinq dernières années, est particulièrement impressionnante. À la mi-2012, le même Observatoire situait par exemple encore le taux moyen au-dessus de 3,5 %. Globalement, le rapport pointe que « le niveau des taux a été divisé par quatre depuis le début des années 2000 ».

Les taux des crédits immobiliers aux particuliers (en %) - Source : Crédit Logement/CSA

Attirés par ces conditions véritablement exceptionnelles et historiques, de nombreux particuliers se ruent en ce moment vers le prêt immobilier, après le creux prononcé d'un été anxiogène et peu propice aux affaires. En année glissante, le montant global de la production au cours des douze derniers mois a augmenté de 3,1 %. Le nombre de prêts accordés, quant à lui, croît de 4,2 %. Les Français, enfin, n'hésitent pas à profiter de la situation pour acheter plus beau ou plus grand. Le montant moyen de chaque opération a progressé de 3,4 % sur les neuf premiers mois de 2016.

Comment expliquer cette plongée interminable ?

En raison de la politique monétaire très ouverte de la Banque centrale européenne, laquelle permet aux banques de se refinancer à des taux historiquement bas, et donc de prêter aux particuliers sans pour autant sacrifier leur marge commerciale, l'argent reste extrêmement bon marché à l'heure actuelle. Les obligations du Trésor public français ( OAT ), qui servent bien souvent d'étalon du prix de l'argent et du crédit pour les banques, se négocient actuellement en moyenne à 0,12 % et atteignent même des taux négatifs sur les produits les plus à court terme.

Au-delà même de ces données macroéconomiques, les banques semblent se complaire en ce moment dans une politique commerciale de « guerre des taux » en vue d'accaparer de nouvelles parts de marché. Les meilleurs dossiers, en effet, peuvent espérer désormais emprunter en bénéficiant de conditions quasiment irréelles s'ils savent faire jouer la concurrence. Selon certains courtiers, au début du mois d'octobre 2016, les meilleurs taux attribués atteignaient 1,25 % sur 25 ans, 1,08 % sur 20 ans et… 0,90 % sur 15 ans !

Faut-il encore attendre pour acheter ou renégocier ?

La baisse des taux représente un gain de pouvoir d'achat bien réel et palpable pour les ménages. Selon l'Observatoire Crédit Logement/CSA, le phénomène équivaut à une baisse de 7 % du prix des logements depuis le mois d'octobre 2015. Par rapport à la fin 2011, l'effet est assimilable pour les acheteurs à une baisse des prix de l'ordre de… 24 % !

Dans ces conditions, n'est-il pas judicieux d'attendre encore avant d'acheter ou de rénégocier son crédit immobilier, et de ne se décider qu'au moment où le marché aura atteint son point le plus bas ? La stratégie peut présenter un risque non négligeable, à savoir celui de la hausse des prix à la vente, qui a d'ailleurs déjà commencé selon les derniers indices Notaires-INSEE (+0,7 % dans l'ancien sur un an).

Face à ce risque très concret, la probabilité que la baisse des taux soit encore assez soutenue pour faire une différence apparaît bien maigre. Pour tous les primo-accédants en devenir, mieux vaut donc ne pas rater le train et saisir dès maintenant une opportunité si elle se présente !