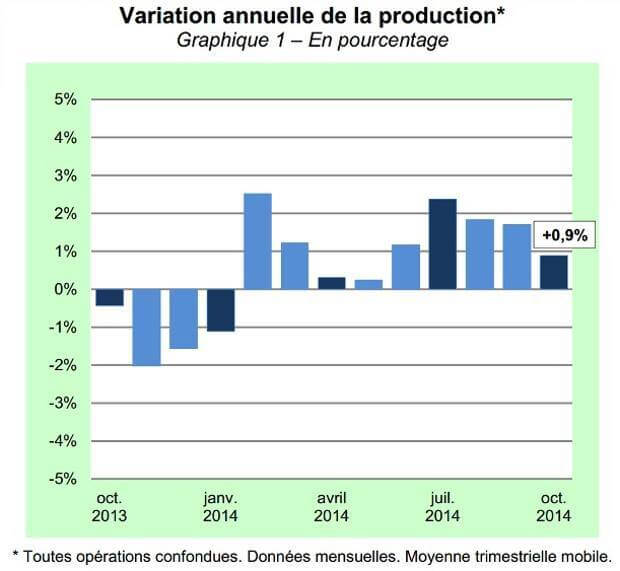

Stagnation du crédit à la consommation en octobre

Avec une production totale de 3,288 milliards d'euros, contre 3,290 milliards d'euros l'année précédente (soit -0,1 %), le mois d'octobre 2014 se caractérise à l'évidence par une relative stagnation du marché. Une situation d'autant plus dommageable pour les professionnels que le secteur reste bien loin de ses records historiques (-21,8 % par rapport à septembre 2008).

Attention toutefois : cette apparente stabilité cache en réalité une profonde révolution des pratiques. Les crédits classiques (auto, personnels, renouvelables…) semblent marquer un léger déclin, tandis que l'essor des locations avec option d'achat, notamment dans le secteur automobile, est de plus en plus spectaculaire.

Crédit classique : un net repli au mois d'octobre…

Les crédits dits « classiques » incluent tous les prêts affectés, personnels et renouvelables. S'ils continuent à représenter la grande masse des prêts à la consommation (91,4 %, contre seulement 8,6 % pour les LOA), ils souffrent toutefois d'une santé qui a tendance à s'effriter. En octobre 2014, les organismes de crédit n'ont en effet prêté que 3,005 milliards d'euros, alors que ce chiffre atteignait encore 3,064 milliards en octobre 2013, soit une baisse assez significative de 2 %.

…qui annule la faible hausse enregistrée depuis le début de l'année

Malgré la santé précaire du crédit à la consommation, le secteur des crédits classiques connaissait plutôt une amélioration tendancielle depuis le début de l'année, très largement confirmée par une embellie au mois de septembre, à la période cruciale de la rentrée scolaire. Les mauvais chiffres du mois d'octobre viennent cependant remettre cette courbe d'activité à plat : avec 26,651 milliards d'euros prêtés sur le cumul des dix mois de 2014, contre 26,659 milliards pour la période équivalente de 2013, l'évolution est quasiment de 0 % tout rond.

Certaines formes de crédits classiques, bien sûr, sont plus sinistrées que d'autres. On notera en particulier les mauvaises performances, depuis le début de l'année, des prêts affectés à l'amélioration de l'habitat ou aux biens d'équipement (électroménager, hifi…), avec une diminution sévère de 7 %. Le financement des automobiles neuves par un prêt amortissable classique connaît également une décrue significative, avec -5 % depuis janvier : un phénomène à mettre bien sûr en rapport avec l'explosion des LOA. En contrepartie, les Français empruntent de plus en plus pour financer un véhicule d'occasion (+4,1 %).

Les prêts personnels, malgré des mauvais résultats en octobre, conservent une évolution positive sur l'ensemble de l'année et sont appréciés des emprunteurs en raison de leur souplesse d'utilisation : +3,3 % sur les dix premiers mois de 2014. Les crédits renouvelables, enfin, confirment en octobre un déclin qui se révèle constant depuis maintenant plusieurs années : -1 % pour le mois écoulé, et -1,3 % pour le cumul de 2014.

Location avec option d'achat : un secteur en plein essor

L'année 2014, dans son ensemble, devrait rester marquée par la croissance très rapide des formules de locations avec option d'achat. Sur dix mois, les sommes échangées s'élèvent à 2,586 milliards d'euros, contre 2,234 milliards en 2013, soit une augmentation remarquable de 15,8 %. Le phénomène tend même à s'accélérer, puisque les chiffres pour le seul mois d'octobre 2014 dénotent une hausse de 25,7 % par rapport à octobre 2013 !

Pas de surprise quant aux raisons de cette poussée de croissance : la LOA s'impose tout particulièrement auprès des Français qui délaissent le crédit auto classique et choisissent cette nouvelle option pour rouler en permanence dans un véhicule récent. Le financement d'automobiles neuves représente en effet 92 % des LOA. Si la tendance se poursuit, les montants cumulés des LOA dépasseront d'ailleurs bientôt ceux des crédits classiques pour véhicules neufs, avec 2,254 milliards dans le premier cas et 2,511 milliards dans le second !

Vers une « paupérisation » du secteur automobile ?

La montée en puissance de la LOA, conjuguée à la multiplication des crédits amortissables pour de « simples » véhicules d'occasion, est volontiers analysée par certains comme une conséquence de la crise économique et comme un signe de « paupérisation » du secteur automobile. Contrainte ou pas, cette modification des habitudes de consommation semble en tout cas s'installer durablement dans les mœurs !