Le crédit conso poursuit sa hausse en mars

Serait-ce le signe d'un regain de confiance en l'avenir, ou au contraire celui d'une dégradation de la situation financière des ménages ? Les deux interprétations sont en tout cas possibles pour expliquer l'importante montée en puissance du crédit à la consommation en France.

Les chiffres communiqués par l'Association française des sociétés financières (ASF) pour le mois de mars et le premier trimestre 2016 témoignent de la bonne santé globale du secteur. Certains types de crédits, comme les prêts personnels et les locations avec option d'achat (LOA) connaissent par exemple une progression fulgurante.

Retour en force du crédit conso au premier trimestre 2016

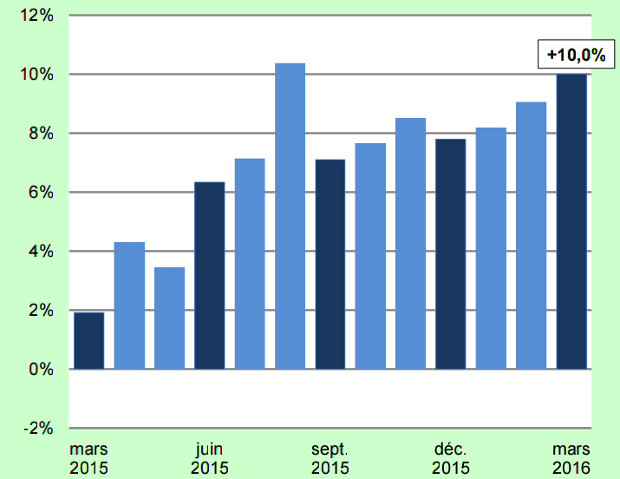

Le mois de mars 2016 s'avère un bon cru pour les organismes de crédit. En progression de 8,1 %, la production totale de nouveaux crédits à la consommation s'établit à 3,398 milliards d'euros contre 3,144 milliards en mars 2015. Comme le rappelle l'ASF, il s'agit du dixième mois consécutif de hausse de la production, ce qui témoigne d'une tendance lourde et désormais solidement installée dans le paysage.

Les chiffres cumulés du premier trimestre 2016 sont à l'avenant. La production totale atteint 9,227 milliards d'euros, en hausse de 10 % par rapport aux 8,387 milliards d'euros prêtés pendant le premier trimestre 2015.

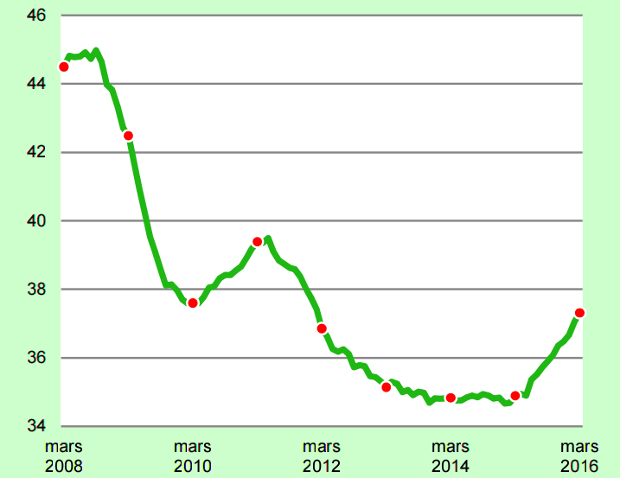

L'observatoire rappelle toutefois une fois encore que le marché du crédit à la consommation reste loin du niveau qu'il avait pu atteindre à la fin des années 2000 et juste avant la crise financière. La production cumulée entre mars 2015 et mars 2016 est ainsi inférieure de 17 % à celle enregistrée entre septembre 2007 et septembre 2008.

Variation annuelle en pourcentage de la production du crédit à la consommation toutes opérations confondues. Données mensuelles. Moyenne trimestrielle mobile. (Source : ASF)

Une préférence marquée pour le prêt personnel…

La formule du prêt personnel permet d'emprunter une certaine somme d'argent sans avoir à justifier de sa destination. Plutôt souple, elle continue à séduire de nombreux Français. Sa production cumulée sur le premier trimestre 2016 atteint à elle seule 3,186 milliards d'euros, en progression de 12,6 % par rapport au premier trimestre 2015.

Les différents crédits affectés (auto, électroménager, meubles…) n'ont quant à eux pesé « que » 2,375 milliards au cours du dernier trimestre. Ce chiffre est en augmentation de 4,8 % par rapport à l'année précédente. Les crédits plus encadrés restent populaires pour des achats bien ciblés, dont notamment celui d'une voiture d'occasion. En progression de 10,3 % sur le trimestre, les véhicules de seconde main ont engendré des emprunts à hauteur de 821 millions d'euros… C'est plus que les crédits auto pour les modèles neufs (724 millions d'euros, en hausse de 2,2 %), qui souffrent visiblement de la concurrence des LOA.

…et pour la location avec option d'achat

Les locations avec option d'achat (LOA) restent le secteur à plus haut potentiel de croissance pour les organismes de crédit, même si la progression de ces produits s'est légèrement ralentie en mars. La production totale atteint 510 millions d'euros sur le mois, soit une augmentation de 25,9 % un peu moins forte que les mois précédents. Conséquence : sur le cumul du premier trimestre, la production de LOA n'atteint « que » + 36 %, là où les mois de janvier et février pouvaient laisser espérer une croissance bien supérieure à 40 %.

Les Français privilégient désormais massivement la LOA par rapport au crédit auto classique pour se procurer une voiture neuve. 1,141 milliard d'euros a été prêté au premier trimestre dans le cadre d'une LOA automobile, contre 724 millions d'euros pour le crédit auto. Si elle n'est pas très avantageuse financièrement, la LOA permet à l'emprunteur de changer régulièrement d'automobile et de se décharger de tous les frais d'entretien et de réparation. Cette souplesse est accueillie favorablement par de nombreux conducteurs.

Crédit renouvelable : un sursaut durable ?

Le rebond des crédits renouvelables au mois de février – une première en plus de huit ans – se confirme à nouveau au mois de mars, quoique de façon plus timide. 809 millions d'euros ont été empruntés au sein de ces réserves d'argent, soit 0,6 % de plus qu'au mois de mars 2015. Sur l'ensemble du premier trimestre, la progression s'établit à + 1,8 %.

Le crédit renouvelable est visiblement porté par la vitalité actuelle du crédit à la consommation. Il conserve un poids non négligeable malgré des années de déclin. Sa production, qui s'établit à 2,412 milliards d'euros au premier trimestre 2016, est équivalente voire même légèrement supérieure à celle de l'ensemble des crédits affectés (2,375 milliards).