Les taux des crédits immobiliers baissent encore en mai

Comme chaque mois, l'Observatoire Crédit Logement/CSA du financement des marchés résidentiels a publié son tableau de bord rendant compte de l'évolution du secteur en mai. Dans la droite ligne des résultats rapportés depuis déjà plusieurs mois, cette évolution reste particulièrement favorable aux aspirants emprunteurs.

Même si la tendance semble s'atténuer par rapport à ce qui a été observé entre décembre 2015 et avril 2016, la diminution des taux d'intérêts des crédits immobiliers se poursuit. Par ailleurs, l'octroi de prêts sur de longues durées se maintient et les dispositifs d'aide gouvernementale se développent. Tous les voyants sont donc au vert pour les candidats à l'emprunt !

Des taux en baisse pour l'achat dans l'ancien comme dans le neuf…

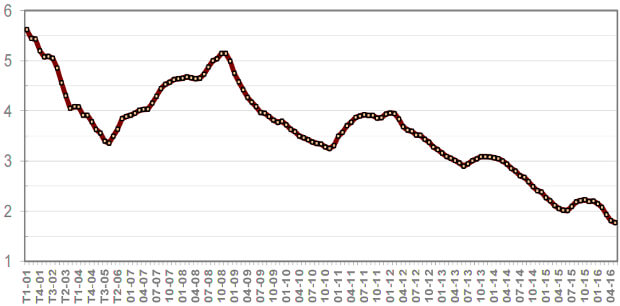

Alors que le taux d'intérêt moyen des crédits immobiliers accordés en avril avait déjà atteint un chiffre historiquement bas, sa valeur continue de diminuer en mai 2016 ! Selon l'Observatoire Crédit Logement/CSA, hors rachats de créances, prêts mixtes et prêts relais, il s'établit à 1,77 % contre 1,81 % le mois précédent. « Jamais depuis la Libération les taux n'étaient descendus aussi bas » souligne l'Observatoire. « Leur niveau a été divisé par plus de 3 depuis le début des années 2000 » !

Cette baisse profite par ailleurs à tous les types de projets, que ce soit des achats dans le neuf ou dans l'ancien. Après avoir pu bénéficier de taux d'intérêts de 2,13 % en moyenne au premier trimestre puis 1,89 % en avril, les aspirants propriétaires d'un bien immobilier neuf ont pu prétendre à des taux de 1,84 % en moyenne au mois de mai.

La situation est encore plus avantageuse pour les emprunteurs intéressés par un bien ancien. Ceux-ci ont pu profiter de taux d'en moyenne 1,71 % en mai, contre 1,80 % en avril et 2,05 % au premier trimestre.

Évolution des taux nominaux des crédits immobiliers aux particuliers. (Crédit : Observatoire du financement des marchés résidentiels)

… quelle que soit la durée de l'emprunt immobilier

La diminution des taux s'est appliquée à toutes les catégories de prêts immobiliers, même ceux de longues durées. Cependant, les intérêts restent d'autant plus bas que la durée de l'emprunt est courte. En mai 2016, leur valeur moyenne s'établit à 2,10 % pour les prêts à taux fixes sur 25 ans (après 2,20 % en avril), 1,76 % pour ceux sur 20 ans (après 1,87 % en avril) et… 1,52 % pour ceux sur 15 ans (après 1,61 % en avril) !

D'importantes disparités sont également constatées en fonction d'autres facteurs dont notamment le profil des candidats au crédit. En mai, les 25 % d'emprunteurs les plus chanceux ont ainsi pu bénéficier de prêts sur 15 ans avec des taux fixes de 1,26 % en moyenne. En comparaison, le quart le moins bien loti s'est vu offrir des taux d'en moyenne 1,84 % pour des emprunts de même durée. L'écart entre les taux proposés est d'autant plus important que la durée de l'emprunt s'allonge. Pour les prêts à taux fixe sur 25 ans, le quart d'emprunteurs les moins avantagés s'est vu proposer des taux d'en moyenne 2,52 % contre 1,76 % pour les plus chanceux.

Une situation très favorable aux primo-accédants

La durée moyenne des prêts immobiliers accordés en mai 2016 s'est établie autour de 211 mois, soit un peu plus de 17 ans et six mois. Étant passée de quasiment 19 ans à moins de 17 ans entre avril 2007 et janvier 2012, cette durée moyenne s'était ensuite allongée pour atteindre 18 ans en juillet 2015. Elle semble désormais se stabiliser.

Comme le souligne l'Observatoire Crédit Logement/CSA, le maintien des durées d'emprunt à des niveaux élevés et la baisse des taux d'intérêts « permettent à tous les ménages de rentrer sur le marché de l'accession ». Cela est d'autant plus vrai que les dispositifs d'aide se développent. Outre la prolongation de la loi Pinel jusqu'en 2017, l'accès au prêt à taux zéro a été étendu à quasiment tout le territoire en 2016.

Malgré ces conditions particulièrement propices, l'activité du marché immobilier reste modeste. Le nombre de prêts accordés entre mars et mai 2016 a ainsi diminué de 6,5 % par rapport à la même période en 2015. « La demande commence juste à retrouver le niveau qui était le sien au printemps 2015 » remarque l'Observatoire.

Les conditions d'accès au prêt immobilier dureront-elles ?

Bien que résultant aussi des promotions traditionnellement proposées en mars et avril, la baisse des taux d'intérêts accordés aux particuliers reflète surtout celle des taux auxquels les organismes prêteurs se refinancent ensuite sur les marchés obligataires. Or, beaucoup d'observateurs du secteur s'inquiètent du fait que les établissements de prêts accordent des crédits quasiment dénués d'intérêts sur de longues durées quand les taux auxquels ils empruntent eux-mêmes risquent de remonter.

C'est notamment le cas du Comité de Bâle, organisme international chargé de renforcer la solidité du système financier. Ce comité travaille à une réforme de Bâle III qui pourrait avoir plusieurs conséquences directes sur l'accès au crédit immobilier… dont notamment une remontée des taux d'intérêts proposés aux aspirants propriétaires. Considérant de plus une éventuelle remise en question des taux fixes et une possible instauration de la garantie hypothécaire, les conditions d'accès aux prêts pourront difficilement surpasser celles offertes actuellement.