Les taux des emprunts immobiliers au plus bas en juin

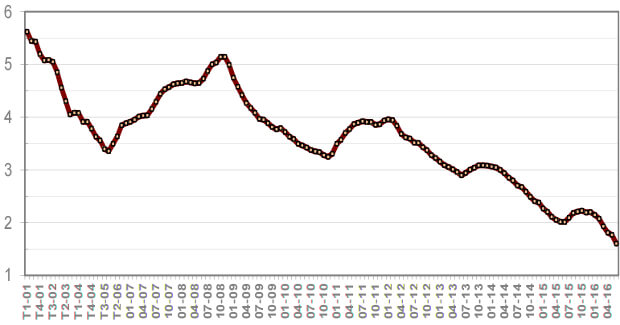

Même si la baisse des taux des prêts immobiliers s'est poursuivie en mai 2016, un léger ralentissement de cette diminution laissait présager l'inflexion prochaine de cette tendance. Cette prédiction semblait d'autant plus probable que les intérêts demandés tendent souvent à se réduire pour les prêts souscrits en hiver puis remonter pendant la période estivale. Pourtant, contre toute attente, la baisse des taux repart de plus belle en juin.

Selon les chiffres avancés par l'Observatoire Crédit Logement/CSA, ils s'établissent en moyenne à 1,60 %, plus basse valeur jamais atteinte depuis le début des années 2000. Comme les mois précédents, cette diminution des taux profite aux prêts souscrits pour l'achat de logements neufs ou anciens et est d'autant plus avantageuse que les emprunts sont de courte durée. Malgré ces signes encourageants, l'activité du marché des crédits immobiliers est cependant loin de s'emballer.

Des taux d'intérêts historiquement bas…

Après une estimation des taux des crédits immobiliers à 1,81 % en moyenne en avril 2016, puis à 1,77 % en mai, les chiffres de juin atteignent un nouveau record : 1,60 % seulement ! Après avoir baissé de 2,2 % entre avril et mai, le pourcentage d'intérêts demandé pour ce type d'emprunt accuse donc une diminution de 9,6 % entre les mois de mai et d'avril. « La baisse a repris à un rythme soutenu » constate l'Observatoire Crédit Logement/CSA, surpris par cette nouvelle diminution qui « amène les taux à des niveaux inconnus jusqu'alors ».

Cette diminution profite aussi bien aux aspirants propriétaires d'un bien neuf qu'à ceux convoitant un bien ancien. Les intérêts demandés aux premiers affichent en effet une baisse de 11 % entre mai et juin et ceux proposés aux seconds se réduisent de 7 %. En juin, les futurs propriétaires de biens neufs peuvent donc bénéficier de taux moyens de 1,62 % quand ceux convoitant un bien ancien profitent d'intérêts de 1,59 % en moyenne.

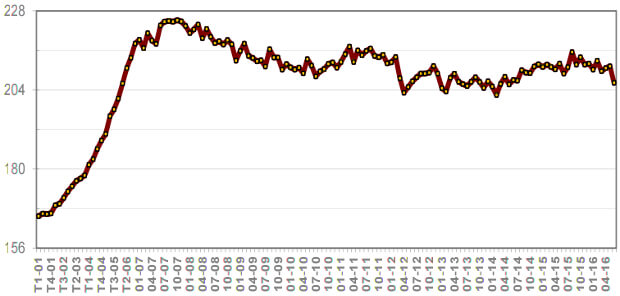

Évolution des taux nominaux des crédits immobiliers aux particuliers. (Crédit : Observatoire du financement des marchés résidentiels)

… d'autant plus que les emprunts sont courts

Le taux d'intérêts moyen des crédits immobiliers peut descendre encore plus bas selon la durée de l'emprunt. En juin, il s'établit par exemple à seulement 1,44 % pour les prêts à taux fixes sur 15 ans ! Les intérêts moyens des prêts immobiliers sur 20 ans s'élèvent quant à eux à 1,67 %, contre 1,99 % pour ceux sur 25 ans qui passent pour la toute première fois sous la barre des 2 %.

L'Observatoire souligne par ailleurs les taux particulièrement avantageux offerts aux emprunteurs présentant le meilleur profil. Le quart d'emprunteurs le mieux loti a ainsi pu profiter d'un taux moyen de seulement 1,17 % sur 15 ans, 1,41 % sur 20 ans ou 1,66 % sur 25 ans. En comparaison, les 25 % de candidats à l'emprunt dont le dossier est le moins convaincant se sont vu proposer des taux d'en moyenne 1,75 % pour un crédit sur 15 ans, 2 % sur 20 ans et 2,37 % sur 25 ans. Notons tout de même que ces valeurs restent particulièrement basses face à celles exigées il y a seulement six mois.

L'activité du crédit immobilier se redresse lentement

Malgré ces conditions exceptionnelles, l'activité du marché du crédit immobilier reste plutôt stable. Le nombre de demandes tend même à régresser depuis le début de l'année. Sur les trois derniers mois, il affiche une baisse de 9,4 % par rapport aux résultats obtenus sur la même période en 2015. Cette réduction des sollicitations est principalement attribuable aux achats dans l'ancien. Entre avril et juin, ce secteur a en effet enregistré 7,8 % de demandes en moins que sur la même période en 2015.

La production continue quant à elle de croître. Les résultats obtenus sur les trois derniers mois progressent de 4,9 % par rapport à ceux des mêmes mois un an auparavant. Cette hausse de la production s'observe quel que soit le bien immobilier convoité. Par rapport à la période courant d'avril à juin 2015, la production due aux achats dans l'ancien sur les trois derniers mois augmente de 4,7 % et celle provenant d'acquisitions dans le neuf de 10,7 %.

La Banque de France rapporte par ailleurs un regain d'intérêt pour la renégociation du taux de prêts immobiliers existants. Descendue à 29,1 % en mars, la part des renégociations dans les nouveaux crédits à l'habitat est passée à 30,8 % en avril puis 35,1 % en mai.

Le coût total des prêts augmente et leur durée diminue

Sur le premier semestre 2016, les opérations de prêt réalisées par les particuliers ont connu une augmentation de 3 % par rapport à la même période en 2015. Le coût moyen des crédits immobiliers souscrits par les particuliers s'établit à 3,91 années de revenus en juin 2016 (contre 3,86 années en juin 2015). Les revenus des emprunteurs progressent également, mais plus faiblement. Leur valeur moyenne sur les six premiers mois de 2016 augmente de 1,2 % par rapport à celle calculée au premier semestre 2015.

Dans le même temps, les prêts ont tendance à raccourcir. En juin 2016, la durée moyenne des prêts s'établit à 206 mois (soit un peu plus de 17 ans), contre 211 mois en mai. Dans le cadre d'accessions à la propriété, plus d'un tiers des crédits (36,5 %) est toutefois souscrit pour une durée comprise entre 20 et 25 ans. Un pourcentage de 21,2 % des emprunts est même accordé sur plus de 25 ans. Une durée largement suffisante pour permettre à tous de s'offrir le logement de leur choix… à condition de remplir les critères de solvabilité.