Un prêt à taux zéro accessible sur la quasi-totalité du territoire pour 2016

Créé en 1995, le dispositif de prêt à taux zéro (PTZ), est un prêt réglementé dénué de taux d'intérêt et de frais de dossier qui offre aux primo-accédants à la propriété éligibles la possibilité de financer une partie de leur investissement immobilier.

Supprimé au 1er janvier 2012 par le quinquennat précédent puis réouvert au 1er janvier dernier, ce dispositif est sur le point de connaître de nouvelles modifications afin de soutenir le logement et la transition énergétique mais aussi l'activité des secteurs du bâtiment et de la construction.

Un élargissement de la zone où il est possible d'y avoir recours est par exemple prévu dans le projet de loi de finances (PLF) pour 2016. Le président de la République a par ailleurs annoncé des mesures supplémentaires pour développer le recours au PTZ en en assouplissant les conditions d'accès.

Une extension du PTZ « dans l'ancien » à la totalité de la zone C…

Actuellement, le dispositif PTZ peut s'appliquer lors de l'achat et la construction d'un domicile neuf mais aussi pour acquérir un logement ancien dans le cadre de la vente d'un logement social à ses occupants ou sous condition de travaux dans certaines communes.

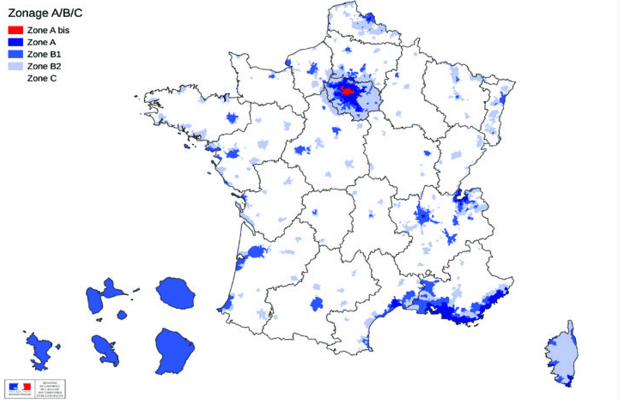

Les critères définissant les communes où il est possible de bénéficier d'un crédit immobilier à taux zéro ont déjà été assouplis et permettent le recours au dispositif dans toute commune rurale de moins de 10 000 habitants dont le taux de vacance des logements et le nombre d'équipements de proximité au sens de l'INSEE sont supérieurs ou égaux à 8. Cependant, pour le gouvernement, « l'enjeu de réhabilitation du parc ancien concerne un périmètre plus large que [les] seules 5 920 communes » concernées pour l'instant, situées pour l'essentiel en zone C.

Carte du zonage A / B / C caractérisant la tension du marché du logement selon un découpage du territoire en 5 zones, de la plus tendue (A bis) à la plus détendue (zone C). Source : ministère du Logement, de l'Égalité des territoires et de la Ruralité.

Considérant que le parc de logements anciens de l'ensemble de cette zone pourrait répondre aux besoins de logements tout en limitant l'expansion sur les espaces ruraux, le PLF pour 2016 propose d'étendre l'éligibilité du PTZ pour la réhabilitation de logements anciens à l'intégralité de la zone C, qui couvre 90 % du territoire, tout en maintenant l'accès au dispositif pour les 340 communes des zones A, B1 et B2 actuellement concernées jusqu'au 31 décembre 2016.

… et un assouplissement du dispositif

En plus de l'extension géographique de son territoire d'application, le PLF pour 2016 prévoit quelques simplifications du dispositif. L'obligation de conserver le logement acheté en bénéficiant d'un PTZ en tant que résidence principale jusqu'à ce que le prêt soit intégralement remboursé sera par exemple assouplie.

Pour les offres de prêts à taux zéro émises à compter du 1er janvier 2016, la durée durant laquelle l'emprunteur a l'obligation d'occuper le logement sera réduite à six ans après la date de versement du prêt. Cette mesure pourra également s'étendre aux prêts versés depuis le 1er janvier 2011, sous réserve d'accord de l'emprunteur et de l'organisme de crédit auprès duquel il a souscrit son prêt.

Le gouvernement espère ainsi favoriser la mobilité des accédants à la propriété et souligne que « les ménages auront notamment la possibilité de mettre leur logement en location libre une fois achevé le délai de 6 ans après le déblocage du prêt ».

François Hollande annonce d'autres mesures pour la mi-novembre

Se félicitant de l'extension du PTZ dans l'immobilier ancien sous condition de travaux à près de 30 000 communes, François Hollande a profité d'un discours prononcé le 29 octobre pour présenter de futures améliorations du dispositif qui devraient être incluses dans le PLF pour 2016 via un amendement qui sera proposé mi-novembre. Sans préciser de montant exact, le président a annoncé que le plafond de revenus pris en compte lors de l'évaluation de l'éligibilité à un prêt à taux zéro sera relevé.

Par ailleurs, afin qu'il « puisse être à un niveau suffisant pour permettre l'accession » à la propriété, le montant octroyé à un taux zéro devrait pouvoir représenter jusqu'à 40 % de l'emprunt immobilier, contre 18 à 26 % aujourd'hui. Une aubaine si l'on considère que les taux d'intérêt du crédit immobilier tendent à repartir à la hausse depuis juillet !

Enfin, alors que la durée de latence accordée à un emprunteur avant de débuter le remboursement de son PTZ varie actuellement de 14 ans pour les ménages les plus modestes à zéro pour les revenus plus élevés, ce différé d'amortissement sera désormais d'au moins 5 ans, et cela quelle que soit la tranche de revenus du primo-accédant à la propriété. Il s'agit notamment de « permettre à des jeunes de pouvoir accéder à ces prêts [...], de ne pas avoir à payer de mensualités trop élevées et ainsi de devenir propriétaire » a insisté le président de la République.

L'éco-PTZ joue les prolongations

Autre dispositif permettant de bénéficier d'un crédit à taux d'intérêt nul, l'éco-prêt à taux zéro, plus communément nommé éco-PTZ, est spécialement dédié au financement de certains travaux de rénovation énergétique dans les logements.

Alors que ce type de prêt ne devait pouvoir être accordé que jusqu'au 31 décembre 2015, le projet de loi de finances pour 2016 prévoit non seulement de prolonger le dispositif pour trois années supplémentaires, c'est-à-dire jusqu'au 31 décembre 2018, mais aussi d'en étendre l'éligibilité aux « travaux permettant d'améliorer la performance énergétique du logement et ayant ouvert droit à une aide de l'ANAH au titre de la lutte contre la précarité énergétique ».

Le bénéfice d'un éco-PTZ pourra donc s'ajouter à ces aides de l'ANAH avec lesquelles il était auparavant difficilement compatible quand bien même leurs conditions d'octroi offraient pourtant une garantie certifiée de la performance et la qualité des travaux.