Embellie relative du crédit à la consommation au premier semestre 2014

Le dernier rapport de l'Association française des Sociétés Financières (ASF), établi en septembre 2014, revient sur le premier semestre écoulé et peine à répondre à ces questions.

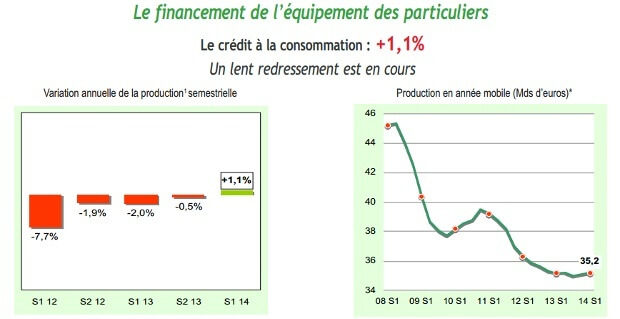

Avec une augmentation globale de 1,1 % des nouveaux crédits contractés, la tendance est certes celle d'une embellie pour les prêteurs, mais elle cache aussi de profondes disparités.

La hausse globale des nouveaux crédits à la consommation…

Après une diminution ininterrompue depuis le premier semestre 2011, la première partie de l'année 2014 marque enfin une inversion de la tendance pour la « production » des crédits à la consommation, c'est-à-dire la somme des nouveaux montants prêtés sur cette période.

De 17,301 milliards d'euros au premier semestre 2013, le chiffre passe en effet à 17,495 milliards d'euros pour le premier semestre 2014, soit une augmentation de 1,1 %. Une tendance d'autant plus solide qu'elle apparaît stable sur l'ensemble de la période, avec une augmentation de 1,2 % pour le premier trimestre et de 1 % pour le second.

Reste que le marché, comme le rappelle l'ASF, demeure sur des montants très bas : à titre de comparaison, la production du premier semestre 2014 est encore inférieure de 22,1 % à celle du premier semestre 2008, qui avait marqué l'apogée de cette forme de crédit.

…n'empêche pas la diminution des encours

Cette augmentation modeste des nouveaux crédits, par ailleurs, n'est pas suffisante pour inverser la diminution du montant des encours : les Français, en d'autres termes, ont remboursé davantage qu'ils n'ont emprunté sur la période, aidés probablement par la faiblesse des taux d'intérêt.

L'encours total des crédits à la consommation passe ainsi de 81,171 milliards d'euros au 30 juin 2013 à 80,495 milliards à la même date en 2014, soit une diminution de 0,8 %. Une bonne nouvelle pour le taux d'endettement de la population, mais moins réjouissante pour les organismes de crédit.

Source : Tableau de bord ASF - L'activité des établissements spécialisés au S1 2014

Dans le détail : un essor des locations avec option d'achat…

En matière de crédit à la consommation, on distingue les crédits « classiques » (prêts affectés ou personnels, crédits renouvelables) des « locations ». Ces dernières, qui concernent quasi-exclusivement les formules de location de voiture avec option d'achat, connaissent un essor spectaculaire, qui explique à lui seul l'embellie actuelle du crédit à la consommation.

Avec une production totale de 1,351 milliard d'euros et une hausse de 15,1 %, les locations avec option d'achat se rapprochent de plus en plus des prêts classiques pour automobiles neuves (1,565 milliard), ce qui constitue une évolution remarquable. Même tendance pour les locations sans option d'achat, certes beaucoup plus confidentielles : +8,2 % sur la période, pour une production totale de 84 millions d'euros.

…compense la chute des autres formes de crédit

Le secteur des crédits classiques affiche quant à lui une santé beaucoup moins convaincante. La stagnation quasi-totale de la production de nouveaux crédits (+0,1 %, à 15,835 milliards d'euros) n'est permise que par l'augmentation des prêts personnels (+2,5 %, à 5,750 milliards), qui sont des prêts non affectés à un usage particulier, et dont la souplesse semble donc continuer à séduire pour les ménages ayant des difficultés de trésorerie.

Les grands perdants sont les crédits affectés (crédit auto, crédit travaux, études…), avec une production en baisse de 1,9 % (4,802 milliards) et les crédits renouvelables (-0,8 %, à 5,283 milliards). Ces derniers, en chute de près de 40 % depuis 2008, semblent décidément échouer à s'installer dans les mœurs de la majorité des Français.

Moins de neuf et de high-tech, plus d'occasion… Retour à l'essentiel ?

Alors même que les nouveaux crédits affectés à l'achat d'une automobile neuve diminuent de 2 % (probablement l'effet miroir de la hausse des locations), et que ceux affectés à l'amélioration de l'habitat et aux biens d'équipement chutent de 8,8 %, on note une belle progression des crédits contractés pour des voitures d'occasion (+3,8 %, à 1,458 milliard).

Le phénomène, s'il se confirmait dans les semestres à venir, pourrait indiquer une mutation des habitudes de consommation, et une tendance plus marquée des Français à ne s'endetter que pour des biens strictement essentiels et négociés au meilleur prix.

prêts classiques pour automobiles