L'embellie de l'assurance-vie ne se dément pas

Les chiffres l'attestent : les Français poursuivent le mouvement entamé en début d'année, et ont continué à affecter massivement leur épargne en assurance-vie au mois de juin 2014. Face à la perte d'attractivité de certains produits défiscalisés comme le livret A, les épargnants sont loin en effet de rester inactifs, et semblent opérer depuis quelques mois des arbitrages majeurs dans leur épargne.

Difficile, cependant, de trouver encore un placement qui cumule la garantie du capital et un rendement intéressant, surtout en ces temps de taux d'intérêt très bas… C'est la raison pour laquelle les fonds en euros des assurances-vie, malgré la diminution relative de leur rémunération moyenne en 2013, apparaissent à de nombreux épargnants comme le choix à la fois le plus sûr et le plus cohérent.

Assurance-vie : des chiffres sans équivoque au mois de juin

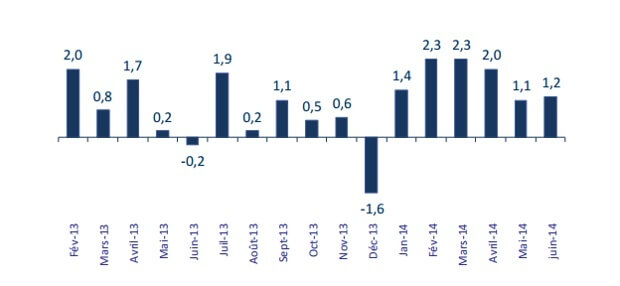

La bonne santé du secteur de l'assurance-vie se mesure à sa « collecte nette », c'est-à-dire la différence entre les versements réalisés par les ménages et les prestations reçues (rachats ou successions). Et les chiffres publiés récemment par l'AFA sont relativement spectaculaires : avec 1,2 milliard d'euros de collecte nette pour les fonds en euros et les unités de compte, le mois de juin 2014 constitue un très bon cru pour les assureurs, même s'il est loin d'égaler les mois de février, mars ou avril, qui avaient tous dépassé la barre des 2 milliards.

En fin de premier semestre 2014, la collecte nette cumulée est déjà de 10,3 milliards d'euros. À titre de comparaison, la collecte pour l'ensemble de l'année 2013 était de 10,7 milliards « seulement » ! On assiste donc, peu ou prou, à un doublement du rythme de collecte sur les contrats d'assurance-vie depuis le début de l'année.

Assurance-vie : une collecte nette positive en juin - Source : FFSA et GEMA

L'encours total de ces derniers s'élève maintenant, toujours selon l'AFA, à la somme vertigineuse de 1490,2 milliards d'euros.

En cause : une désaffection pour le livret A…

L'accélération de la collecte sur les assurances-vie semble avoir pour corollaire le ralentissement notable de celle sur le livret A : avec une collecte nette de 130 millions d'euros à peine pour le mois de juin 2014, le produit supposé préféré des Français ne jouit plus la même popularité que l'année dernière.

Cette désaffection est bien sûr due en grande partie au faible taux du livret A, rémunéré jusqu'au 1er août 2014 à 1,25 %. Un chiffre qui fait bien pâle figure, à comparer aux 2,80 % brut offerts en moyenne par les fonds en euros en 2013 (avant prélèvements sociaux). Sachant que l'annonce du passage du taux d'intérêt au niveau historiquement bas de 1 %, effective au 1er août, n'était pas encore connue au mois de juin, on peut d'ores et déjà sans coup férir anticiper pour le mois de juillet des résultats médiocres.

…et un avenir éclairci pour l'assurance-vie

Même si tout est relatif, les détenteurs d'un contrat d'assurance-vie n'ont plus les mêmes inquiétudes qu'il y a seulement un ou deux ans. Du côté des fonds en euros, essentiellement investis en obligations d'État, les plus optimistes pourront estimer que l'essentiel de la crise dite de la « dette souveraine » est derrière nous, et que la rentabilité des obligations ne connaîtra aucun nuage, bien que la situation de pays comme la France ou l'Italie puisse encore susciter des craintes. Du côté des unités de compte, de même, l'euphorie boursière de l'année 2013 a détendu beaucoup d'investisseurs et de petits épargnants, qui ont peu à peu retrouvé confiance dans les marchés.

Une autre épée de Damoclès, de taille, semble enfin s'être dissipée pour le moment : celle de la fiscalité. Le changement de discours du gouvernement, de plus en plus enclin à considérer une « pause » ou une diminution des prélèvements obligatoires, pourrait indiquer un engagement tacite à ne plus toucher à l'assurance-vie, au moins jusqu'en 2017.

La toute dernière modification fiscale, intervenue dans la loi de finances rectificatives du 29 décembre 2013 et applicable depuis le 1er juillet 2014, ne concerne d'ailleurs qu'une infime minorité d'épargnants : lors d'une succession, le bénéficiaire d'une assurance-vie sera désormais taxé à hauteur de 31,25 % sur le capital au-dessus de la barre de 700 000 € (contre une taxation précédente de 25 % au-delà de 900 000 €). Le fameux abattement de 152 500 € par bénéficiaire reste, lui, inchangé (pour les versements effectués avant 70 ans), et continuera donc à fluidifier la transmission de patrimoine dans les familles des classes moyennes.

Vers une diversification de l'assurance-vie dès la fin de l'été

Pas encore tout à fait remis de la crise de la dette, le secteur de l'assurance-vie bénéficie cependant à plein de la perte d'attractivité des autres produits d'épargne défiscalisés. Ce nouvel engouement pourrait d'ailleurs être encouragé par l'apparition imminente de nouveaux contrats innovants et plus rémunérateurs.

Face à la diminution constante du rendement des obligations d'État et du capital garanti, les assureurs peuvent désormais diversifier leur offre et proposer de nouveaux produits, en permettant aux épargnants de moduler leur prise de risque. C'est en tout cas le pari du gouvernement, qui souhaite réorienter l'épargne des ménages vers le secteur productif avec deux nouveaux outils, qui devraient être disponibles avant la fin de l'été.

Un fonds d'assurance-vie « euro-croissance » pourrait bientôt constituer un compromis intéressant entre les fonds en euros et les unités de compte. Sur le principe, il s'agira d'investir dans un fonds dont le capital ne sera garanti qu'au bout de huit ans de détention ininterrompue. En contrepartie, l'assureur pourra bien sûr proposer un rendement plus intéressant que sur un fonds en euros. Un choix judicieux par exemple pour un quinquagénaire, qui pourra encore se permettre d'investir plus « à risque » et bénéficiera ensuite, à sa retraite et à la maturité du contrat, de la garantie du capital accumulé.

Plus technique, le contrat « vie-génération » vous proposera d'investir, au moins à hauteur de 33 %, dans des placements spécifiques : entreprises de moins de 5 000 salariés, logements sociaux, économie solidaire… Les épargnants qui jouent le jeu de cette diversification feront un beau cadeau à leur bénéficiaire, avec un abattement de 20 % sur le capital transmis, qui s'ajoutera à l'abattement forfaitaire de 152 500 €.