Un retour à la croissance pour le crédit à la consommation en 2015

Dans son bilan statistique mensuel de cette activité, l'Association Française des Sociétés Financières (ASF) a souligné la nette progression de la croissance du crédit à la consommation. Avec une production de 3,52 milliards d'euros, le mois de juin 2015 enregistre une augmentation de 16,6 % par rapport au mois de juin 2014, soit près de quatre fois celle enregistrée en juin 2014 par rapport à juin 2013 (+ 4,2 %).

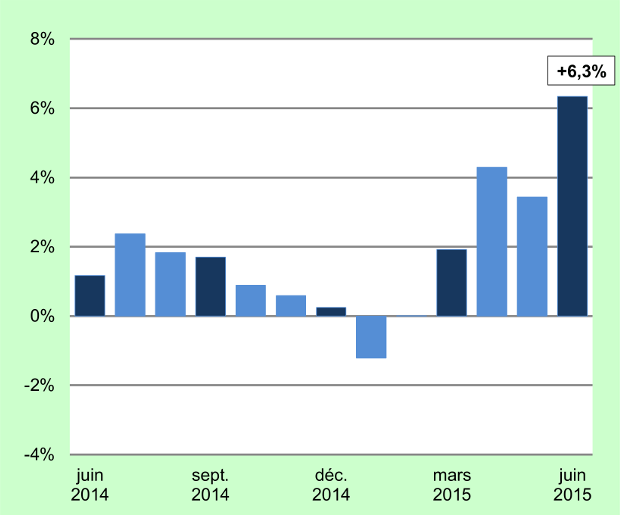

Une variation annuelle de la production favorable...

Alors que la variation annuelle de la production du crédit à la consommation affichait des valeurs plutôt modestes en 2014 (+ 1,2 % en juin 2014, puis + 0,9 % en octobre), les chiffres de l'année 2015 semblent annoncer une embellie du marché.

Ils indiquent en effet une progression de 1,9 % au premier trimestre, suivie à présent d'une hausse de 6,3 % au deuxième trimestre, ce qui représente une augmentation totale de 4,2 % sur le premier semestre 2015.

… mais qui reste à nuancer

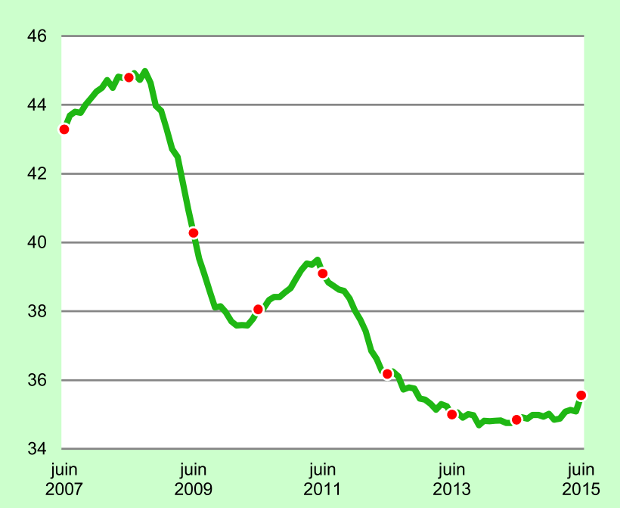

Si l'orientation positive du marché est encourageante, l'ASF rappelle néanmoins dans son communiqué que la situation de celui-ci « continue d'être très dégradée ». En effet, le crédit à la consommation affiche en moyenne une diminution régulière de sa production depuis 2008.

« La production cumulée des 12 derniers mois demeure inférieure de 20,9 % par rapport au point haut atteint en septembre 2008 », nuance l'association.

Répartition de la production du crédit à la consommation

Même si le financement de LOA connaît un bond de 44,7 % en juin 2015 par rapport à juin 2014, sa production de 457 millions d'euros (contre 315 millions en juin 2014) demeure très inférieure à celle des opérations de crédit classique. En effet, celles-ci ne progressent que de 13,3 % par rapport à juin 2014 mais leur production de 3 061 millions d'euros représente 87 % de la production totale des crédits à la consommation de juin 2015.

La majorité de cette somme, soit 1 283 millions d'euros, provient des opérations de prêts personnels dont la croissance se confirme. Elles enregistrent une hausse de 21,6 % en juin 2015 par rapport au même mois de l'année précédente. Cette progression semble par ailleurs s'inscrire dans la durée : la production des prêts affiche une hausse de 9,3 % au deuxième trimestre 2015, faisant suite à un plus modeste + 0,9 % au premier trimestre, soit une augmentation de 5,3 % sur l'ensemble du premier semestre 2015. Cette tendance était par ailleurs déjà observable en 2014 avec un accroissement de la production de 2,9 % sur le premier semestre par rapport à la même période en 2013.

Les crédits renouvelables poursuivent leur régression

Le crédit renouvelable continue en 2015 son recul entamé de longue date en 2008. Après une régression des nouvelles utilisations de - 5,5 % au cours du premier trimestre 2015, il accuse une baisse de - 5,2 % au deuxième trimestre 2015.

Sur l'ensemble du premier semestre, sa production affiche donc une diminution moyenne de - 5,3 % par rapport au premier semestre 2014... qui enregistrait déjà une chute de - 0,8 % par rapport à la même période en 2013. Avec une valeur de 4,77 milliards d'euros pour le premier semestre 2015, cette production devient même inférieure à celle des crédits affectés, ce qui n'était pas le cas en 2014.

Les crédits affectés

Après un léger déclin en 2014 par rapport à 2013, la production des crédits affectés repart à la hausse en 2015 (+ 17,6 % en juin par rapport au même mois en 2014, et + 3 % sur l'ensemble du premier semestre).

Même si elle connaît la plus forte progression parmi les opérations de crédit classiques sur le premier semestre 2015 (+ 9,4 %), la production des crédits affectés à des biens et services divers (deux-roues, bateaux de plaisance…) demeure anecdotique : 475 millions d'euros au S1 2015 contre, par exemple, 1 328 millions pour les biens d'équipements du foyer.

La progression du marché des crédits affectés peut être imputée au rebond du financement de biens d'équipement du foyer (ameublement, électroménager, multimédias…), qui, après un net recul entre 2013 et 2014 a augmenté de 3,4 % au premier semestre 2015, mais surtout au financement d'automobiles qui continuent de représenter leur plus grosse production.

Le financement de l'achat d'automobiles

L'ASF observe que « les financements d'automobiles neuves progressent de + 12,7 % au deuxième trimestre 2015 par rapport à la même période de 2014 après + 15,8 % au premier trimestre, soit une hausse de + 14,2 % en moyenne sur les six premiers mois ». L'association explique cette performance par le développement soutenu des LOA dans ce domaine, qui affichent une production en hausse de 35,5 % sur l'ensemble du premier semestre 2015 quand les financements d'automobiles neuves par crédits affectés reculent de - 4,6 %.

Même si la production due aux crédits affectés à l'achat de voitures neuves connaît un rebond en juin 2015 (+ 12,8 % par rapport à juin 2014), elle présente en effet une décroissance sur le long terme déjà observable en 2014 (- 2 % sur le premier semestre) et devient même inférieure à celle des crédits affectés aux automobiles d'occasion en 2015 (1 461 millions d'euros contre 1 537 millions sur le premier semestre).

Le financement de voitures d'occasion par crédit affecté affiche une production en hausse de 23,5 % en juin 2015 et de 9 % sur l'ensemble du premier semestre par rapport aux résultats obtenus sur les mêmes périodes en 2014, qui étaient eux-mêmes en hausse par rapport aux résultats de 2013.