Vers un assouplissement des règles de mobilité bancaire

Dans un avis rendu le 26 mars 2015, le comité consultatif du secteur financier (CCSF) esquisse les contours d'un premier compromis entre ces différents acteurs, et donne une bonne idée de ce que va devenir la mobilité bancaire à l'horizon de la fin 2016. Au programme, une plus grande automatisation des démarches pour le client, et moins de formalités à réaliser de sa part. Mais on reste loin des solutions défendues par l'UFC-Que Choisir.

Plus de souplesse et de facilité en cas de changement de banque

En cas de changement de banque, le principal point d'achoppement reste la migration des différents virements et prélèvements automatiques pratiqués par des organismes divers et variés (salaire, Trésor public, gaz et électricité, abonnement Internet, etc.). Jusqu'à présent, le service d'aide à la mobilité bancaire n'offre qu'une aide limitée en la matière : la nouvelle banque peut certes s'occuper elle-même de contacter ces organismes pour les informer du changement des coordonnées bancaires du client. Mais ce dernier, au préalable, doit éplucher lui-même ses relevés de compte des treize derniers mois (ou demander un récapitulatif à son ancienne banque) et fournir la liste des organismes concernés à son nouvel établissement.

Dans le cadre du futur système, le client n'aura plus qu'à fournir son ancien RIB à son établissement d'accueil, et à apposer son paraphe sur un mandat ou « contrat de mobilité ». En vertu de ce document, la nouvelle banque sera autorisée à contacter elle-même la banque d'origine, à se faire communiquer la liste des opérations récurrentes et à contacter tous les organismes intéressés, y compris lorsque ces derniers opèrent depuis un territoire étranger. Soit un gain de temps et de souplesse très significatif pour le client.

La liste des opérations récurrentes sera désormais accompagnée de la liste des formules de chèques fournies au client au cours des treize derniers mois et non présentées à l'encaissement.

Modalités pratiques

Une fois contactés par la nouvelle banque, les organismes créditeurs et débiteurs seront tenus de prévenir le client de la bonne prise en compte de ses nouvelles coordonnées bancaires, par courrier simple ou tout autre moyen approprié. Pour cela, ils disposeront à terme d'un délai maximal de dix jours à compter de la notification réalisée par la banque. Le CCSF propose toutefois, à compter de la mise en place de ces nouvelles dispositions, une période transitoire de 18 mois au cours de laquelle le délai admis sera de vingt jours, afin que les différentes entreprises et administrations publiques s'adaptent progressivement à ce mode de fonctionnement.

L'ancienne banque, de son côté, devra rester vigilante si, malgré toutes les précautions prises, des demandes de prélèvement arrivaient après la clôture du compte bancaire. Dans un tel cas, et pendant les treize mois qui suivent la clôture effective du compte, la banque aura l'obligation d'avertir son ancien client par tout moyen approprié : le CCSF préconise notamment un texto ou un mail. Cette nouvelle obligation d'information de la part de l'ancienne banque s'inspire du principe existant déjà pour les chèques.

Bien qu'aucune date précise ne soit encore communiquée, le CCSF envisage l'entrée en vigueur de ce nouveau service d'aide à la mobilité bancaire dans un délai de 18 mois après la publication de son avis, soit au début de l'automne 2016. Le comité estime en effet que certains travaux préalables seront nécessaires, dont la conception d'une « infrastructure spécifique afin de créer un processus automatisé et standardisé d'échanges sécurisés d'informations » entre les différents établissements bancaires et les organismes débiteurs ou créditeurs.

L'avis du CCSF, en tout état de cause, devrait rapidement acquérir une valeur normative puisque ses principales conclusions vont être intégrées à la loi Macron, via un amendement déposé au Sénat.

Portabilité, redirection automatique… Des idées reportées sine die

Les associations de consommateurs, au premier rang desquelles l'UFC Que Choisir, sont peu satisfaites du compromis patiemment élaboré au sein du CCSF. Les deux principales solutions mises en avant de leur part au cours des discussions, en effet, ont été écartées.

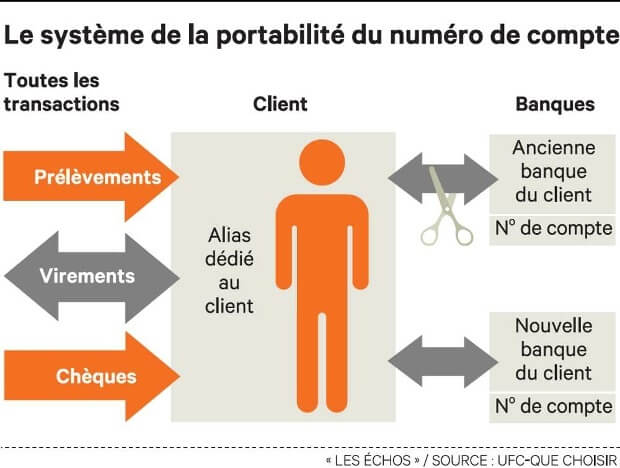

Le principe de la portabilité du numéro de compte, en particulier, aurait permis à un client de changer de banque tout en conservant le même RIB : une idée inspirée bien sûr du dispositif similaire existant dans la téléphonie mobile, et qui aurait épargné à la nouvelle banque, au client et aux organismes concernés le fastidieux travail de prise en compte des nouvelles coordonnées bancaires. Cette initiative, relativement radicale, s'est cependant heurtée à des considérations pratiques et à des impératifs de sécurité.

À défaut d'une portabilité du numéro de compte, jugée irréaliste, un rapport public remis en décembre 2014 au ministre Michel Sapin se montrait favorable à l'idée d'une redirection automatique des opérations bancaires depuis un compte clos vers le nouveau compte du client, à la manière de ce qui existe déjà dans certains états comme les Pays-Bas et le Royaume-Uni. Le CCSF, pourtant, a fini par écarter cette piste sous la pression des banques, qui y voyaient une source de complications et de frais.

Une extension aux crédits et produits d'épargne ?

Le CCSF, dans son avis, précise d'emblée que ses préconisations ne s'appliquent qu'aux comptes de dépôt en euros et aux moyens de paiement associés.

Toutefois, le comité annonce un autre avis à paraître avant la fin de l'année 2015, et qui contiendra cette fois des préconisations sur le transfert d'autres produits bancaires « liés au crédit, à l'épargne et à l'assurance ».

Soit un très vaste sujet qui risque, encore une fois, de mobiliser autant les banques que les associations de consommateurs, et de mettre en lumière de nouveaux sujets de discorde.