Les cartes bancaires virtuelles Virtualis bientôt accessibles à tous ?

Avec la démocratisation d'Internet, les occasions d'entrer ses coordonnées bancaires en ligne se multiplient. Que ce soit pour réserver un moyen de locomotion, acheter des vêtements ou encore commander des cadeaux pour les fêtes, la majorité des Français a déjà eu recours au paiement à distance par carte bancaire.

Or, avec ces nouveaux usages, se développent également de nouveaux types de fraudes. Selon le dernier rapport de l' OSCP étudiant les chiffres de 2014, les paiements à distance représentaient toujours « la majeure partie de la fraude en montant (66,5 %) alors qu'ils ne constituent que 11,6 % du montant total des paiements ».

La sécurisation des données bancaires en ligne prend donc une importance croissante. Heureusement, les initiatives se multiplient pour garantir la sûreté des transactions. Après la validation par la CNIL de « Talk to Pay », le service d'authentification vocale de La Banque Postale, c'est au tour de Virtualis, service développé par le Crédit Mutuel Arkéa, d'être sous les feux des projecteurs. Le dispositif vient en effet de recevoir l'agrément du GIE des cartes bancaires (CB). En quoi consiste cette solution ?

La solution Virtualis a été agréée par le groupement CB

Dans un communiqué daté du 10 mai, le groupe Crédit Mutuel Arkéa a annoncé que sa solution de sécurisation du paiement par carte bancaire à distance Virtualis a enfin été agréée par le groupement CB.

Développé depuis plus de 10 ans, Virtualis permet à ses utilisateurs de régler leurs achats à distance sans devoir communiquer leurs données bancaires. Selon Jean-Luc Dubois, directeur des Flux du Crédit Mutuel Arkéa, la mise à disposition de ce service dès 2005 a été inspirée à la fois par « l'évolution des modes de consommation, l'explosion du e-commerce et la recrudescence de la fraude ». Virtualis « répond aux nouveaux modes de consommation pour satisfaire les attentes de nos clients » insiste le directeur.

Cette opinion semble par ailleurs confirmée par les chiffres. Accessible via l'ensemble des filiales du groupe (Crédit Mutuel de Bretagne, du Massif Central et du Sud Ouest, BPE, Arkéa Banque Privée, Fortuneo, BEMIX), ce dispositif a déjà été adopté par 84 % de ses clients. « L'agrément obtenu du GIE Cartes Bancaires CB vient valider sa fiabilité » se réjouit Jean-Luc Dubois. Au delà, sa conformité avec la réglementation et les critères de sécurité étant reconnue, ce service devrait désormais pouvoir envisager d'élargir sa commercialisation sur le marché de la carte bancaire.

Virtualis : comment l'utiliser ?

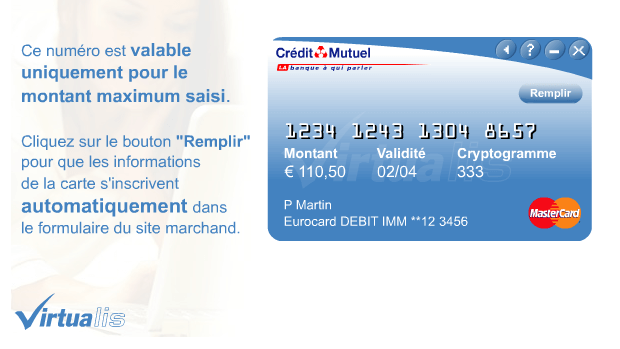

Lors d'un paiement à distance (que ce soit par correspondance, par téléphone ou en ligne), la transaction nécessite le renseignement du numéro de la carte bancaire du client ainsi que sa date d'expiration et le cryptogramme étant inscrit au dos. Afin d'éviter de devoir communiquer ces informations, Virtualis crée des « cartes virtuelles » dont les informations peuvent être utilisées en lieu et place de celles inscrites sur une véritable carte bancaire.

En pratique, l'emploi de ce dispositif est très simple. La première étape consiste à l'activer via l'espace en ligne privé de votre banque. Il suffit ensuite de s'y connecter à chaque achat à distance et de renseigner le montant total de la transaction. Virtualis génère alors automatiquement une carte virtuelle à usage unique. Le numéro, la date de validité et le cryptogramme de cette carte peuvent ensuite être communiqués à l'organisme que l'utilisateur veut payer à distance.

Une fois le service Virtualis activé, les demandes d'autorisation de paiement sur Internet utilisant les informations inscrites sur la carte de paiement réelle seront systématiquement refusées. Cette mesure vise à prévenir leur utilisation en ligne par un fraudeur ayant pu les relever lors d'une transaction dans le vie courante. Elle devrait donc permettre de limiter les occasions de faire opposition sur sa carte bancaire aux cas de vol ou de perte. Toutes les autres conditions de fonctionnement de la carte bancaire restent en revanche inchangées, qu'il s'agisse du type de débit (différé ou immédiat), des assurances, des conditions d'assistance ou encore des frais d'utilisation de la carte bancaire…

Attention toutefois, Virtualis est incompatible avec les services Internet nécessitant la présentation de la carte réelle pour y accéder. Ce service ne pourra donc par exemple pas être utilisé pour commander un billet de train à retirer à la borne, réserver une chambre d'hôtel ou encore louer une voiture. Dans ces cas de figure, le numéro de carte réelle peut alors être employé sans pour autant désactiver le blocage Internet.

Vers la généralisation des solutions de sécurité de paiement à distance ?

L'agrément de Virtualis par le GIE CB a également été l'occasion pour le directeur général de l'organisme, Gilbert Arira, de saluer les initiatives des émetteurs de cartes de paiement pour assurer la sécurité des transactions. « Virtualis démontre aussi que les solutions dites "issuer only", c'est-à-dire entièrement sous le contrôle des émetteurs de cartes, sont des réponses sécuritaires plus rapides à installer pour enrayer la fraude à distance ».

Selon des informations du site Les Échos, le groupement CB aurait prévu d'agréer d'ici début juin deux dispositifs reposant peu ou prou sur le même principe que Virtualis : Payweb Card du Crédit Mutuel Océan et l'e-carte bleue déjà proposée par divers organismes bancaires tels que Caisse d'Épargne, Boursorama Banque, La Banque Postale, LCL ou encore la Banque Populaire. Une stratégie de généralisation de ces solutions devrait ensuite être définie d'ici la fin de l'année.