Sursaut en septembre et nouveau décret pour le crédit conso

Ces derniers reçoivent en effet de nombreuses demandes de prêt émanant de foyers ayant des difficultés de trésorerie après les vacances. Selon le communiqué statistique mensuel publié fin octobre par l'Association française des Sociétés Financières (ASF), le mois de septembre 2014 ne fait pas exception à la règle, et même bien au contraire, avec une production des crédits à la consommation en hausse de 4,1 %.

Un sursaut du crédit conso en septembre

Une augmentation des crédits accordés en septembre…

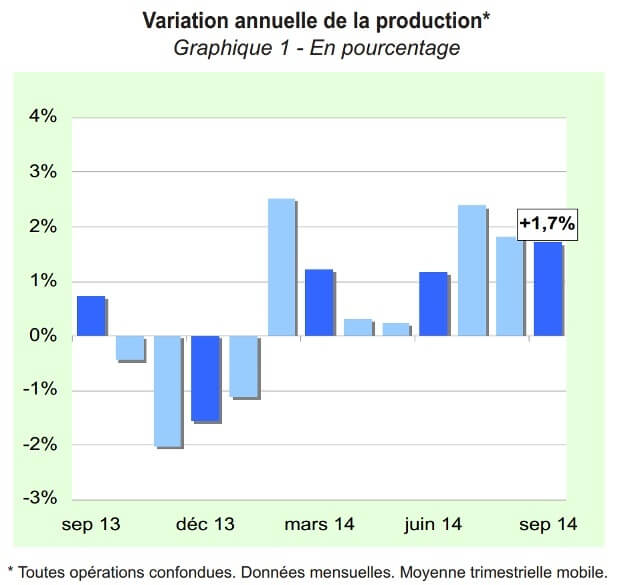

La « production » de crédits à la consommation, c'est-à-dire la somme totale prêtée aux emprunteurs par les organismes de crédit, a connu une augmentation significative en septembre 2014 par rapport à septembre 2013, ce qui semble indiquer que la rentrée a été encore plus difficile pour de nombreux foyers que celle de l'année précédente. Au total, les Français ont emprunté 2,839 milliards d'euros sur cette période, contre « seulement » 2,728 milliards en 2013, ce qui représente une hausse globale de 4,1 %.

Légère accélération du crédit à la consommation au 3ème semestre (+1,7 %) - Source : ASF

…renforce leur croissance globale sur l'année

L'analyse des crédits produits sur les neuf premiers mois de l'année, par rapport à la même période de l'année précédente, confirme une tendance à la hausse, qui reste toutefois relativement modeste. 25,848 milliards d'euros en crédit à la consommation ont été accordés aux particuliers depuis le 1er janvier 2014, contre 25,502 milliards sur les neuf premiers mois de 2013, soit une augmentation de 1,4 %.

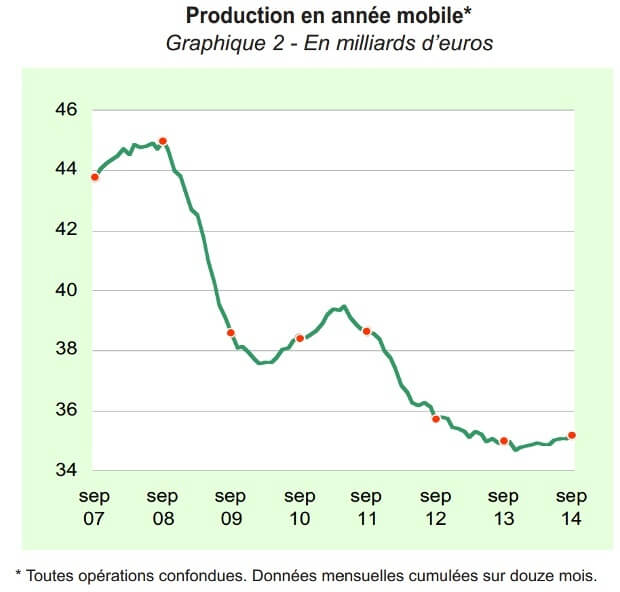

Cette « embellie », du point de vue des organismes de crédit, ne doit pas faire oublier que le marché reste sur un creux par rapport à ses records historiques. L'activité de septembre 2014 est ainsi inférieure de 22 % à celle de septembre 2008.

Le cumul annuel, stabilisé, reste loin du point haut atteint en septembre 2008 (- 22 %) - Source : ASF

Une évolution contrastée en fonction des types de crédits

Toutes les formes de crédits à la consommation ne connaissent pas le même degré de succès. La progression la plus spectaculaire est sans conteste celle des opérations de location avec option d'achat (LOA), qui progressent de 19,7 % sur le mois de septembre et de 14,7 % sur le cumul des neuf mois. Cette nouvelle forme de consommation, qui concerne à plus de 90 % l'achat d'automobiles neuves, connaît donc une popularité croissante et qui ne se dément pas.

Les crédits à la consommation dits « classiques », à l'inverse, connaissent une progression plus raisonnable de 2,9 % en septembre, ce qui leur permet de revenir à un seuil de stagnation sur les neuf mois (+0,2 %). À l'intérieur même de cette catégorie, les évolutions sont contrastées : les crédits affectés (auto, prêts travaux…) repartent à la hausse en septembre (+2 %) sans pour autant gommer la baisse importante depuis le début de l'année (-2,7 %), qui fait écho au succès de la LOA. Les prêts personnels non affectés, plus souples, s'en sortent mieux, avec +6,4 % en septembre et une hausse cumulée de 4,3 % sur l'année.

Même le mois de septembre, enfin, n'arrive guère à freiner le déclin du crédit renouvelable (+0,2 % en septembre, -1,4 % sur l'année).

Vers la suspension automatique des crédits renouvelables inactifs

Les crédits renouvelables ou « réserves d'argent », finalement assez peu employés par les Français, sont par ailleurs, une fois de plus, dans le collimateur de l'État qui souhaite réduire leur influence néfaste sur les phénomènes de surendettement.

De nouvelles dispositions réglementaires…

Le décret n° 2014-1199 du 17 octobre 2014, assez peu relayé, apporte pourtant une limitation importante aux contrats de crédit renouvelable et autres « réserves d'argent » souvent proposées aux consommateurs lors de l'achat d'un bien d'équipement. Si le détenteur du contrat ne puise pas dans son crédit ou n'utilise pas ce moyen de paiement pendant une période consécutive de douze mois suivant la date de signature du contrat ou sa dernière reconduction, le contrat sera suspendu automatiquement. Sans réaction du détenteur du contrat, ce dernier fera ensuite l'objet d'une résiliation de droit.

Ces dispositions sont applicables pour tous les crédits renouvelables souscrits à compter du 19 mars 2014.

…confirment un encadrement de plus en plus strict

Rappelons que pour éviter les pratiques abusives, la loi Lagarde de 2010 avait déjà imposé, pour tout achat d'un montant supérieur à 1 000 €, la proposition d'un crédit amortissable classique en lieu et place du crédit renouvelable. Cette protection a été renforcée par la loi Hamon de mars 2014, qui a ajouté au code de la consommation un article L311-8-1 imposant la proposition systématique des deux formules, pour tout achat d'un montant supérieur à un seuil qui sera fixé par décret mais qui devrait être assez bas.