Première baisse de l'année pour le crédit conso en juillet

L'évolution du secteur du crédit conso retient régulièrement l'attention, et cela n'a rien d'un hasard. La propension des Français à emprunter pour des services ou des biens de consommation, en effet, constitue un indicateur important pour juger du niveau de moral de la population et sa confiance en l'avenir.

Quels sont les enseignements des dernières statistiques publiées par l'association française des sociétés financières (ASF) ? Après un premier semestre au beau fixe, le mois de juillet 2016 marque un ralentissement net de la production de nouveaux crédits à la consommation. Pas de quoi cependant remettre en cause les bons résultats accumulés depuis le début de l'année par les organismes de crédit – du moins pour l'instant.

Crédit conso : un trou d'air au mois de juillet…

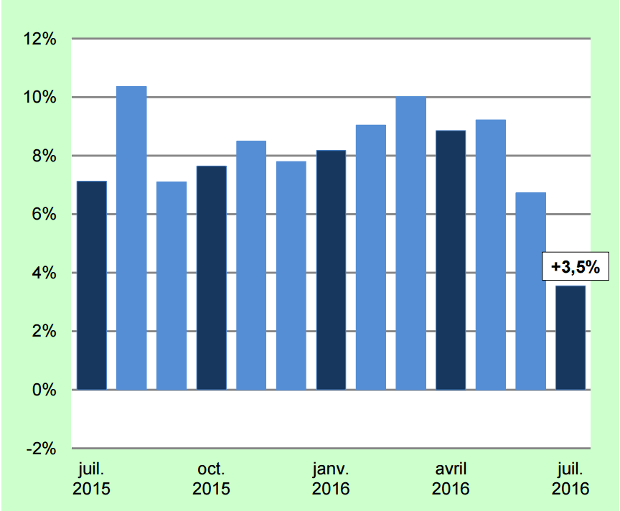

Au mois de juillet 2016, les Français ont été visiblement nombreux à reporter leur envie de nouvelle cuisine ou de nouvelle voiture à plus tard. La somme totale prêtée aux emprunteurs sur cette période, à savoir, la production totale des crédits à la consommation n'atteint « que » 3,245 milliards d'euros, contre 3,394 milliards au mois de juillet 2015. La différence peut sembler anodine mais marque tout de même une diminution de 4,4 %. Un chiffre dans le rouge qui constitue tout simplement une première depuis le début de l'année.

Pour l'ASF, l'interprétation de cette performance ne fait aucun doute. « La phase de redressement de l'activité enclenchée depuis un an marque une pause ».

…qui ne remet pas en cause la tendance de l'année

Les organismes de crédit, malgré tout, ont encore de la marge avant d'être obligés de fermer boutique ! Sur le cumul des sept premiers mois de l'année, la production totale de crédits à la consommation atteint tout de même 22,501 milliards d'euros, soit +6,2 % par rapport à la même période en 2015.

Par conséquent, « la tendance de fond reste favorable » selon l'ASF, qui note que la production sur les trois derniers mois (mai-juin-juillet) reste également supérieure – de 3,5 % – à celle de la période équivalente l'année dernière.

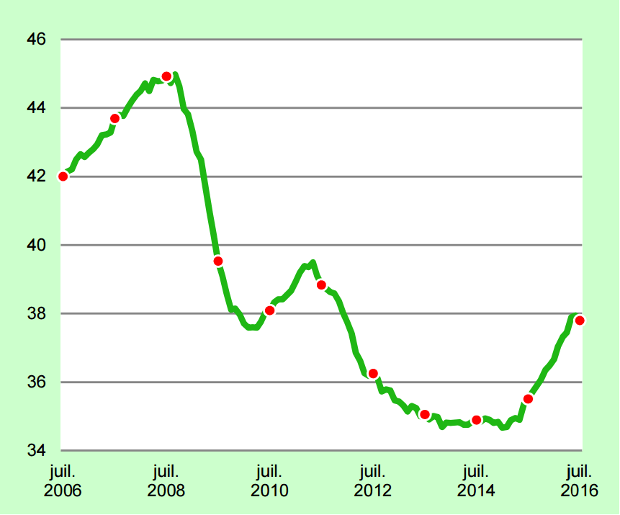

Rappelons toutefois que la situation d'ensemble du marché du crédit conso demeure plutôt dégradée par rapport à ce qu'elle était avant les dernières années de crise économique. La production cumulée sur douze mois glissants reste ainsi inférieure de 16 % par rapport à ce qu'elle était en septembre 2008, record historique en la matière.

Moins de financements de biens d'équipement

Les crédits « affectés » à un achat bien particulier sont ceux qui pâtissent le plus du ralentissement du mois de juillet. Toutes catégories confondues, leur production chute de 10,5 % par rapport à juillet 2015, avec une performance particulièrement mauvaise pour les biens dédiés à l'amélioration de l'habitat et à l'équipement du foyer (crédit travaux, électroménager…) qui déclinent de 11,4 %.

Traditionnellement un peu mieux lotis, les prêts personnels – qui peuvent être dépensés librement par l'emprunteur – souffrent pourtant aussi en juillet, enregistrant une baisse de 4,8 %. Les crédits renouvelables, qui avaient connu une embellie inédite au premier semestre, connaissent quant à eux une rechute sévère de 6,2 % qui annule quasiment l'évolution positive sur le cumul de l'année.

Voitures neuves : un léger repli

Par rapport à l'année dernière, le financement de voitures neuves apparaît un peu en demi-teinte. 637 millions d'euros ont été prêtés aux Français en juillet 2016 pour l'achat d'un véhicule neuf, contre 649 millions en juillet 2015 (-1,9 %).

Dans le détail, et sans surprise, cette évolution cache le déclin accéléré des crédits auto « classiques » (-21,6 % par rapport à juillet 2015) et la montée en puissance parallèle de la location avec option d'achat ou LOA, laquelle a pesé pour 432 millions d'euros en juillet 2016 soit +11,3 %. Notons toutefois que même la croissance des LOA semble marquer le pas, puisque leur évolution moyenne sur l'année 2016 est de +34,9 %.