Les Français restent fidèles à leur banque pour leur assurance de prêt

Si elle n'est pas imposée par la loi, la souscription d'une assurance emprunteur est généralement inévitable pour obtenir un crédit. L'assurance de prêt représente une part importante du coût total payé par les emprunteurs. C'est en effet sur ce poste que les établissements de prêt font le plus de marge, ce qui leur permet d'assumer les faibles taux d'intérêt qu'ils proposent actuellement, notamment en matière d'emprunts immobiliers.

Depuis 2011, les emprunteurs ont cependant la liberté d'opter pour la formule de leur choix, indépendamment de l'organisme auprès duquel ils ont souscrit un crédit. Une pratique qui peut se révéler très avantageuse… mais qui peine pourtant à convaincre les Français. Si les cotisations des assurances emprunteurs progressent, la proportion de délégations reste constante depuis plus de quatre ans.

Des cotisations en hausse pour l'assurance emprunteur

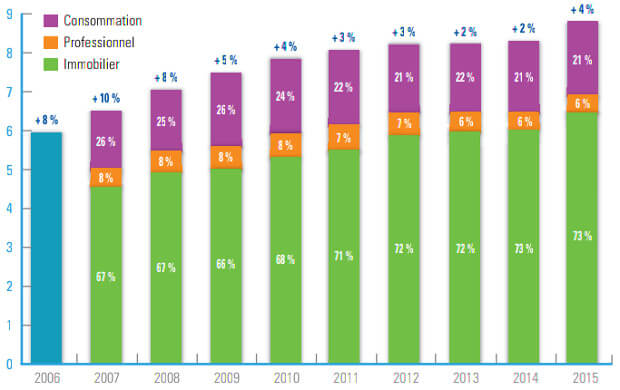

D'année en année, le marché de l'assurance emprunteur poursuit sa progression. Publiées en septembre 2016, les données clés 2015 de la FFA rapportent une hausse de plus de 47 % des cotisations liées aux assurances de prêt depuis 2006 ! Alors que le marché représentait moins de 6 milliards d'euros en 2006, il atteint désormais plus de 8,81 milliards d'euros.

Le plus fort développement a été observé entre 2006 et 2011. En cinq ans, le total des cotisations s'était accru d'environ un tiers. Le marché de l'assurance de prêt s'est ensuite stabilisé avec une progression annuelle de 2 % ou 3 % jusqu'en 2014. Cependant, l'année 2015 semble être celle de la reprise. Le total des cotisations collectées par les assurances emprunteurs a en effet augmenté de 335 millions d'euros par rapport aux chiffres de 2014, soit une hausse de près de 4 % !

Cette augmentation peut sans nul doute être attribuée à l'augmentation du nombre de crédits immobiliers. En 2015, près des trois quarts des cotisations des assurances emprunteurs sont associés à des prêts immobiliers. Ce marché représente désormais près de 6,5 milliards d'euros contre seulement un peu plus de 4,5 milliards d'euros en 2007. En comparaison, la part des assurances souscrites pour un crédit à la consommation régresse (21 % en 2015 contre 26 % en 2007). Le total de leurs cotisations est pourtant lui aussi en progression.

La garantie perte d'emploi est délaissée

Dans le cadre d'une assurance de prêt, l'emprunteur bénéficie de garanties le couvrant en cas de décès, d'invalidité, d'incapacité de travail voire, s'il le souhaite, de perte d'emploi. Conformément à la hausse globale des cotisations observée, celles liées aux garanties décès et invalidité affichent une augmentation continue depuis 2011. La garantie décès a par exemple collecté près de 6,18 milliards d'euros en 2015, soit 4,4 % de plus qu'en 2014… et 12 % de plus qu'en 2011.

Même si le montant total de leurs cotisations reste moins important, ce sont les garanties incapacité et invalidité qui connaissent la plus forte progression. De 2,14 milliards d'euros en 2011, leur collecte a augmenté de 13 % en 4 ans pour s'établir à 2,43 milliards d'euros en 2015. Elle représente donc désormais près de 27,6 % de la totalité des cotisations des assurances emprunteurs.

Restant facultative, la garantie perte d'emploi semble en revanche moins séduisante au yeux des Français. Malgré une progression de 4,5 % des cotisations entre 2011 et 2012, puis de 8,2 % entre 2012 et 2013, elle ne représentait que 3,6 % de la collecte de l'assurance emprunteur en 2013. Depuis, la garantie perte d'emploi est toujours plus délaissée. Ses cotisations ont décru de 17,2 % en 2014 puis de 16,7 % en 2015 pour s'établir à seulement 209 millions d'euros. Une désaffection résultant probablement des limites propres à cette garantie…

La délégation d'assurance de prêt ne décolle pas

L'assurance de prêt représente souvent une part importante du budget total d'un crédit. Afin de permettre aux emprunteurs de faire jouer la concurrence, la loi Lagarde autorise depuis 2011 le choix d'une autre assurance que celle proposée par l'établissement où le crédit a été souscrit. Trois ans plus tard, la loi Hamon a par ailleurs instauré un délai d'un an pour résilier son assurance de prêt et opter pour un autre assureur.

Enfin, depuis octobre 2015, les organismes de prêt ont l'obligation de fournir une fiche d'information standardisée décrivant leur assurance emprunteur. Cependant, malgré toutes ces mesures destinées à rendre la comparaison des offres plus aisée, la plupart des Français continue à choisir l'assurance proposée avec son crédit.

La part des cotisations des contrats bénéficiant d'une délégation d'assurance emprunteur reste en effet la même depuis 2011, à savoir 12 % du total. On notera toutefois que leur collecte est en constante progression. De 926 millions d'euros en 2011, elle a augmenté de près de 17 % et atteint 1,03 milliard d'euros en 2015. La délégation d'assurance semble donc tout simplement suivre la progression du secteur.