Quel est le prix d’une assurance voiture en 2024 ?

Chaque année, le prix de l’assurance auto évolue. Le prix de l’assurance auto dépend de nombreux critères : le conducteur, le véhicule ou encore l'assureur. Nos experts JeChange vous donnent toutes les clés pour comprendre le prix de l’assurance auto et vous donnent quelques conseils pour faire des économies.

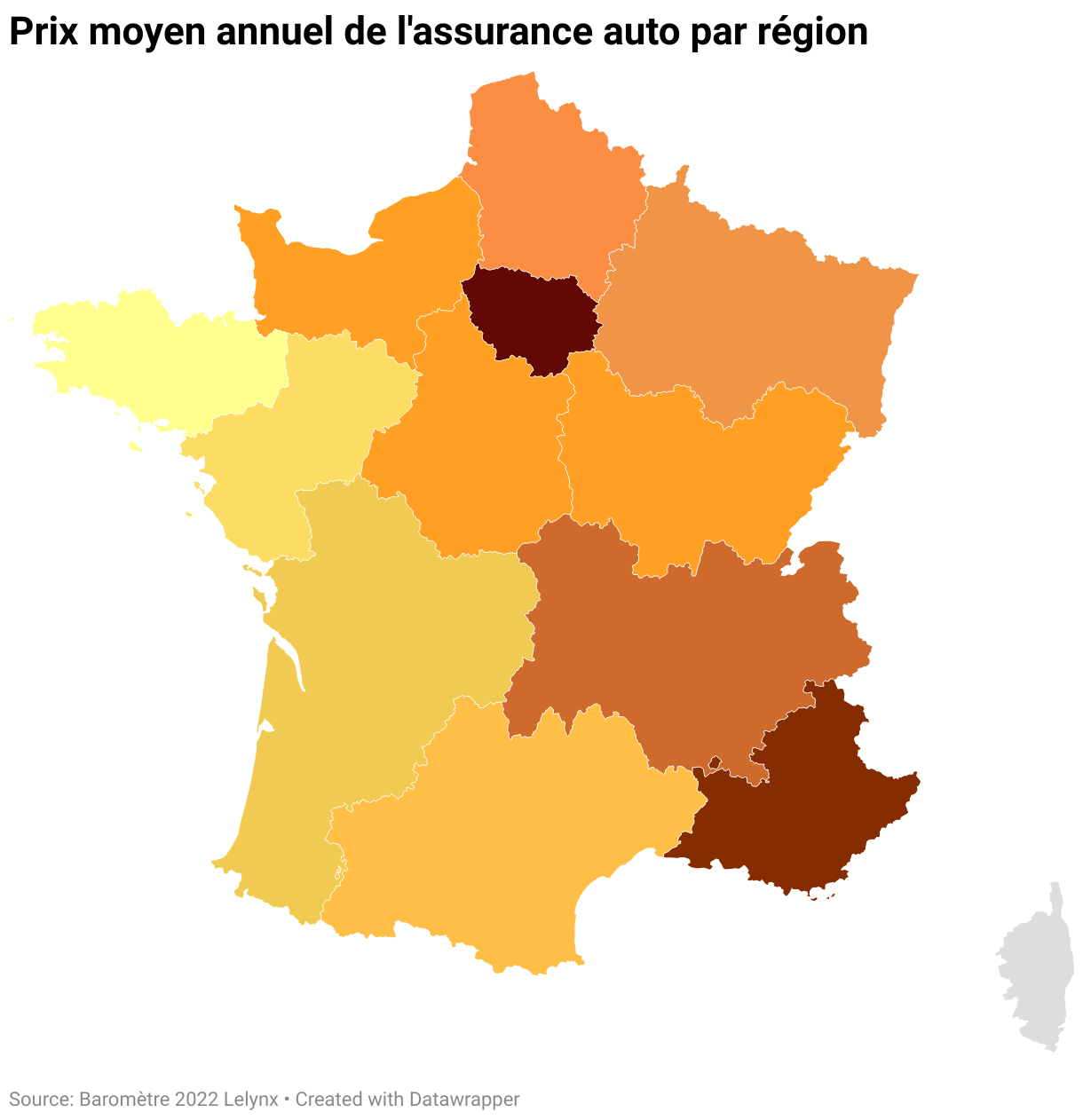

💸 Le prix moyen de l’assurance auto en 2024

En 2022, le prix moyen de l’assurance auto était de 645 €, toutes formules confondues. Pour l’année 2024, les experts du secteur s’attendent à une hausse du prix de l’assurance auto de 3 à 5 %.

Il existe cependant de fortes disparités pour le prix d'une assurance auto selon les régions, comme le montre la carte ci-dessous :

🤔 Comment est calculé le prix de votre assurance auto ?

Le prix de l’assurance auto dépend de plusieurs critères : le conducteur, le véhicule, les garanties ou encore le marché de l’assurance. Passons en revue ces critères afin de déterminer comment se calcule le prix d’une assurance auto.

Les critères liés au conducteur

Les assureurs adaptent le prix de votre assurance auto en évaluant le risque que vous représentez. Pour cela, plusieurs critères personnels sont pris en compte dans le calcul de l’assurance auto :

- Votre âge, et le nombre d'années de détention du permis de conduire. Un jeune assuré auto est statistiquement plus exposé au risque d'accident, tout comme les automobilistes les plus âgés.

- Votre sexe. Bien que la Cour de Justice des communautés européennes (CJCE) interdisent aux assurances de prendre ce critère jugé discriminatoire, dans les faits, les hommes paient en moyenne 711 € leur assurance auto contre 585 € pour les femmes.

- Votre situation familiale, voire votre profession. Les conducteurs ayant une charge de famille tendent en effet à se montrer plus prudents au volant

- Votre passé d’assuré, ce qui englobe votre lieu de résidence (taux de sinistralité élevé ou non), le bonus malus, le nombre d’années d’ancienneté d’assuré, les sinistres antécédents.

Les critères liés au véhicule

Les véhicules neufs et haut de gamme entraînent des coûts beaucoup plus élevés en réparation pour les assureurs en cas de sinistre. De ce fait, les véhicules neufs s’accompagnent d’une hausse du tarif de l’assurance auto par rapport aux véhicules d'occasion.

Le modèle, la marque, la puissance fiscale, le type de moteur (électrique, hybride, essence ou diesel) ou encore le type de carrosserie vont être attentivement vérifiés par l'assureur. La plupart du temps, il procédera à une évaluation de la valeur du véhicule en se basant sur sa côte Argus. Le véhicule est donc un critère primordial pour le calcul du prix de l’assurance auto.

Les critères liés aux garanties souscrites

Le prix de l’assurance auto dépend évidemment de la formule et donc des garanties souscrites. 3 formules sont généralement proposées par les assureurs :

- L’assurance au tiers est la formule la moins chère et la moins couvrante. Minimum légal, elle ne protégera cependant que les tiers qui pourraient être victimes d'un accident causé par une faute de votre part.

- Au contraire, être assuré tous risques vous permet d'être remboursé même en cas de sinistre responsable, après application d'une franchise plus ou moins élevée. Bien sûr, une assurance tous risques se traduit par un prix de l’assurance auto plus élevé.

- L’assurance tiers plus : Plus couvrante que l’assurance au tiers, l’assurance tiers plus protège généralement contre le vol, les incendies et le bris de glace. Souvent modulable, elle constitue un bon intermédiaire en termes de prix et de garantie.

Les critères liés á l’évolution du marché de l’assurance

Tous les conducteurs s’exposent chaque année, à une hausse parfois significative du prix de l’assurance auto. Les assureurs sont tenus de prendre en compte un certain nombre de facteurs « exogènes » dans leur calcul du prix de l’assurance auto, dont :

- L'évolution de la sinistralité au cours de l'année écoulée. Si des intempéries ou un relâchement généralisé ont conduit à une augmentation des accidents, les assureurs sont libre d'augmenter la cotisation de tous les assurés pour maintenir leur viabilité financière (frais de gestion, marge commerciale…) et honorer les indemnisations à verser.

- La sophistication technologique croissante des véhicules implique des coûts de réparation toujours plus élevés en cas de sinistre. Cela se répercute sur le tarif des assurances auto.

- La fiscalité applicable à l'assurance, comme dans bien d'autres domaines, est en mouvement permanent. Toute hausse de taxe subie par les assureurs est mécaniquement répercutée sur les clients, qui constituent le dernier maillon de la chaîne.

Résiliez en 3 clics

N'hésitez pas à faire jouer la concurrence grâce à la nouvelle loi vous permettant de résilier votre assurance auto en ligne en seulement 3 clics !

🕵️ Le prix de l’assurance auto selon les profils

Séléctionner l'assurance auto au meilleur prix selon votre profil grâce à notre comparateur :

Découvrez le meilleur assureur pour votre profil

👩🎓 Le tarif de l’assurance auto pour jeune conducteur

Les jeunes conducteurs représentent un risque pour les assureurs qui n’hésitent pas à leur proposer un tarif d’assurance auto bien plus élevé. Selon une étude menée par Selectra, le prix moyen mensuel d’une assurance auto jeune conducteur est de 40 € pour une formule au tiers et de 80 € pour une formule tous risques.

L'auto école Ornikar a récemment lancé son assurance auto pour les jeunes conducteurs. Avec sa parfaite connaissance de ce profil, Ornikar propose des tarifs avantageux pour les jeunes. Obtenez gratuitement votre devis sur le site d'Ornikar.

🔴 Le tarif de l’assurance auto pour malussé

Les malussés, parce qu’ils ont des antécédents de sinistres responsables, constituent un profil risqué pour les assureurs. Le tarif d’assurance auto est donc très élevé pour ce type de profil, que certains assureurs refusent même d’assurer. Heureusement, il existe des assurances auto pour malussé spécialisées pour ce type de profil.

🚗 Le tarif de l’assurance auto pour petit rouleur

On appelle petits rouleurs les automobilistes qui parcourent généralement moins de 10 000 km par an. Moins sujets aux accidents, les petits rouleurs sont un profil apprécié par les assureurs, qui proposent des formules avantageuses en termes de tarif. Certaines compagnies proposent des assurances au kilomètre, permettant d’obtenir un tarif d’assurance auto qui s'adapte au nombre de kilomètres parcourus dans l’année.

📉 Comment faire baisser le prix de son assurance auto ?

Le prix de l’assurance auto dépend de nombreux critères mais il est possible de faire des économies sur votre assurance auto. Nos experts Jechange vous présentent quelques astuces afin de faire baisser le prix de votre assurance voiture.

Appelez gratuitement nos spécialistes pour vous aider !

- Choisir une formule adaptée à votre profil : le choix de la formule d’assurance auto constitue le principal levier d’action pour baisser le prix de votre assurance auto. Optez pour une assurance au km si vous êtes petit rouleur, choisissez une formule au tiers si votre véhicule est ancien et que vous roulez peu…

- Adopter une bonne conduite : le meilleur moyen de baisser le prix de votre assurance auto est d’éviter les sinistres afin d'augmenter votre bonus. Pour rappel, le système de bonus-malus vous permet de diviser par deux le prix de votre assurance auto au bout de 13 ans d’assurance sans sinistre responsable.

- Profiter des offres de bienvenue : certains assureurs proposent des tarifs avantageux pour les nouveaux clients. N’hésitez pas à changer d’assurance auto afin de vous tourner vers le plus offrant.

🚗 Tout savoir sur le prix de l’assurance auto :

💶 Quel est le prix moyen d’une assurance auto ?

Le prix moyen d’une assurance auto est de 645 €.

🧐 Quelle est l’assurance auto au tarif le plus bas ?

Leocare, avec un prix d'assurance auto au tiers à partir de 6,63 € par mois, est l'assurance au tarif le bas. Besoin d'expertise pour choisir une assurance auto au meilleur prix ? Nos experts Jechange sont à votre disposition au 📞 01 86 65 98 71